/Rusmet.ru, Виктор Тарнавский/ Российские металлургические компании возвращаются на рынок после длительной праздничной паузы. И, выставляя новые предложения, не без оснований рассчитывают на увеличение стоимости своей продукции.

Так, цены на заготовки производства СНГ должны возрасти, по меньшей мере, на $10-15 за т по сравнению с показателями конца декабря прошлого года. При поставках в Турцию и страны Ближнего Востока февральские котировки на полуфабрикаты достигают $610-615 за т FOB или соответственно $630-640 за т CFR. Арматура должна прибавить около $20 за т, до $670-680 за т FOB.

В первые две недели февраля сделки на этих условиях, между тем, практически не заключались. И сейчас, оценивая предложения российских и украинских поставщиков, большинство потребителей воспринимают новые цены как слишком высокие. В частности, заготовки стоимостью до $640 за т CFR пока готовы приобретать только в Египте, где с началом нового года строительная отрасль явно активизировалась, а внутренние цены на длинномерный прокат достаточно велики. На прочих рынках покупатели пока осторожничают.

Турецкие компании с начала января установили уровень цен на заготовки на отметке $630-640 за т EXW/FOB, где они и остаются по сей день. В связи с относительно слабым спросом за рубежом объем предложения данной продукции на внутреннем рынке весьма значительный. Цены на полуфабрикаты местных производителей практически равны импортным, но турецкая продукция выигрывает у российской и украинской благодаря более сжатым срокам поставки.

Иран по-прежнему практически закрыт для импорта заготовок. Может, желание приобретать эту продукцию у местных прокатчиков и есть, но международные санкции и падение рыночного валютного курса (по сравнению с официальным) сводят их возможности на нет. В любом случае, как отмечают трейдеры, приобретение иранскими компаниями российских и казахстанских заготовок по цене выше $600-605 за т FOB в обозримом будущем маловероятно.

В странах Персидского залива есть интерес к приобретению заготовок из-за пределов региона, но сделки не заключаются из-за низкой стоимости готовой стальной продукции. Арматура турецкого производства так и не смогла подняться здесь выше $680-690 за т CFR, хотя экспортеры предлагали аналогичные цены, но на условиях FOB. Соответственно, прокатчики отвергают предложения на поставку заготовок по $640-650 за т CFR, требуя понижения котировок, как минимум, до $610-620 за т CFR.

Судя по всему, ближневосточный рынок длинномерного проката, действительно, исчерпал возможности для роста ‒ по крайней мере, на ближайшие несколько недель. Региональные котировки на металлолом пошли вниз и тянут за собой арматуру и заготовки. Прокатные компании, как правило, ведут себя осторожно, воздерживаясь от закупок больших объемов полуфабрикатов. Это обусловлено, прежде всего, очередным обострением политической обстановки в регионе. В частности, власти Катара фактически призвали ко вторжению в Сирию, а Саудовская Аравия объявила, что компенсирует сокращение поставок нефти из Ирана в случае нападения американцев на эту страну. Опасения по поводу возможности новой войны, безусловно, оказывают самое негативное воздействие на бизнес.

Вероятно, в ближайшее время спрос на стальную продукцию и полуфабрикаты в странах Ближнего Востока будет относительно невысоким, а цены окажутся под давлением. Вполне вероятно, что экспортерам из стран СНГ придется несколько опустить котировки на полуфабрикаты и арматуру для покупателей в регионе.

В странах Восточной Азии заготовки, между тем, медленно дорожают в условиях минимального спроса. Котировки на полуфабрикаты производства СНГ, Тайваня и Кореи достигли $650-660 за т CFR, хотя реальных сделок на таких условиях заключается мало. Впрочем, здесь поставщики могут надеяться на активизацию спроса в феврале, после Нового года по китайскому календарю.

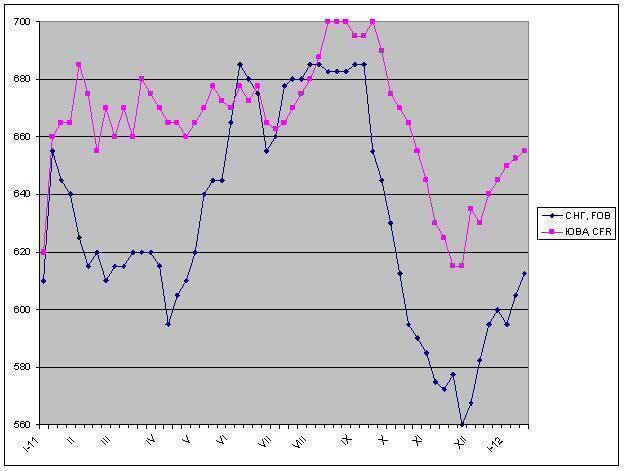

Цены на заготовки на мировом рынке, $/т