/Rusmet.ru, Виктор Тарнавский/ Относительно медленное понижение котировок на китайском внутреннем рынке в последнее время ускорилось. С начала текущего месяца стоимость наиболее массовых видов стальной продукции сократилась примерно на $20 за т. При этом, внутренние котировки на горячекатаные рулоны и арматуру впервые с марта 2010 года упали до менее 4000 юаней ($627) за т с металлобазы в среднем по стране.

Ожидания участников рынка имеют пессимистический характер. Компания Baosteel, ведущий производитель плоского проката в стране, понизила августовские котировки на 100-500 юаней ($16-78) за т. Вскоре ее примеру последовали и другие крупные металлургические компании, в частности, Hebei Steel и Shougang. Так как июль и август обычно отличаются в Китае наименьшим уровнем спроса на прокат, аналитики не ожидают изменений к лучшему в течение, как минимум, ближайших 4-5 недель.

Причины рекордного более чем за два года падения цен на стальную продукцию в Китае, можно сказать, лежат на поверхности. Это избыточный объем предложения, с одной стороны, и относительно слабый спрос, с другой. Рынок выведен из равновесия, и этому не может помочь даже отправка достаточно значительных объемов продукции на экспорт. В июне внешние поставки китайского проката достигли 5,22 млн. т, что лишь на 0,01 млн. т ниже максимального за последние два года майского уровня, но на состоянии внутреннего рынка это не отразилось.

По данным официальной статистики, в июне в стране было выплавлено 60,2 млн. т стали. Таким образом, вот уже несколько месяцев подряд ежедневный объем производства балансирует на отметке 2,0 млн. т. Как заявляет национальная металлургическая ассоциация CISA, около двух третей из крупных и средних металлургических компаний КНР завершили второй квартал с убытками, а у остальных прибыль сократилась на 50-90% по сравнению с аналогичным периодом прошлого года.

Тем не менее, уровень загрузки мощностей остается высоким. По словам аналитиков, наиболее значительный избыток предложения наблюдается в сегменте плоского проката, производители которого не заинтересованы в продолжительном выводе из строя доменных печей и прокатных станов. Многие компании запланировали на июль-август проведение ремонтов, но, по оценкам специалистов, это приведет, максимум, к 5-6%-ному сокращению выпуска в масштабах страны.

В принципе, металлургическая промышленность Китая идет фактически по прошлогоднему графику, превышая показатели годичной давности менее чем на 2%. Однако проблема в том, что потребление стальной продукции в стране, похоже, не только не выросло, но даже сократилось по сравнению с прошлым годом.

Темпы роста ВВП Китая составили во втором квартале всего 7,6% ‒ это минимальный показатель за последние три года. Продолжается спад в строительной отрасли, поскольку правительство задерживает реализацию запланированных ранее проектов в области жилищного и инфраструктурного строительства. Производство автомобилей в первом полугодии было на 3% больше, чем в январе-июне 2011 года, однако продажи последовательно сокращаются из месяца в месяц. Снижение основных показателей наблюдается в таких отраслях как судостроение, машиностроение и производство бытовой техники.

Большинство китайских металлургов возлагают надежды на традиционный осенний подъем. Очевидно, многие компании не спешат выводить из строя мощности либо сокращать их загрузку, так как полагают, что им нужно «перетерпеть» всего месяц-полтора, а потом спрос и цены пойдут вверх. Кроме того, в последнее время понижаются цены и на металлургическое сырье ‒ железную руду, коксующийся уголь, металлолом, так что финансовые потери китайских металлургов пока не так уж и велики.

Однако, исходя из нынешней ситуации в мировой экономике, трудно рассчитывать на существенный рост в ближайшие месяцы. При этом, китайское правительство, по-видимому, не решится в обозримом будущем на стимулирование экономического роста посредством крупномасштабных инвестиций, как в 2008-2009 годах. Многие из построенных тогда объектов (от шоссейных дорог до целых городов) и сейчас остаются невостребованными. В то же время, повышение покупательной способности населения за счет увеличения оплаты труда снизит конкурентоспособность китайских товаров на мировом рынке.

Поэтому следует ожидать, что перепроизводство стальной продукции в Китае сохранится и в ближайшие месяцы. Ситуация может измениться, вероятно, только в сентябре. В начале осени или произойдет подъем (во что пока верится слабо), или китайские металлурги, убедившись в крахе своих надежд, все-таки начнут останавливать избыточные мощности.

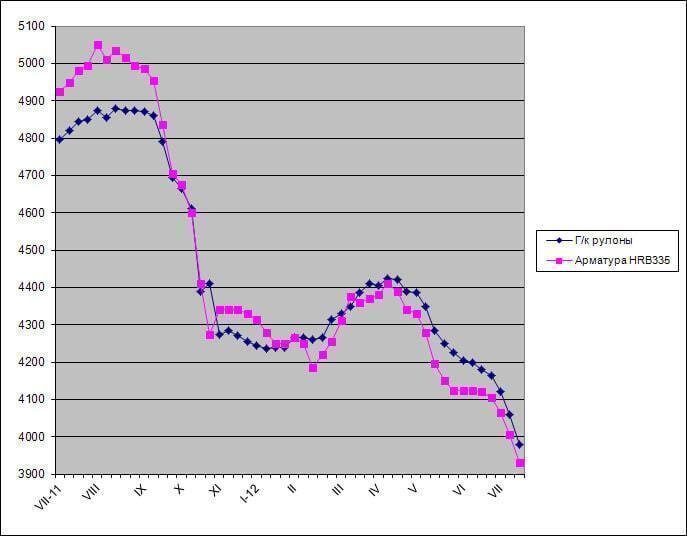

Рыночные цены на стальную продукцию в Китае, юаней за т с металлобазы ($1 = 6,36 юаней)