/Rusmet.ru, Виктор Тарнавский/ Падение спроса на длинномерный прокат в странах Ближнего Востока вследствие завышенных, по мнению потребителей, цен заставило поставщиков из СНГ и Турции пойти в середине марта на уступки и понизить котировки. Однако этот спад оказался очень непродолжительным. Возвращение на рынок турецких строителей в конце месяца снова активизировало торговлю готовой стальной продукцией, которая опять стала дорожать. Соответственно, и поставщики заготовок воспользовались этой возможностью, чтобы стабилизировать цены на полуфабрикаты.

Апрельская заготовка предлагается российскими и украинскими экспортерами по $600-610 за т FOB. При этом, производители не спешат с продажами и не снижают цены. По их мнению, нет никакой необходимости для того чтобы опускать котировки ниже $600 за т FOB. В Турции внутренние цены на полуфабрикаты вернулись на уровень $625-640 за т EXW (без НДС), так что прокатные компании могут снова заинтересоваться импортом. По-прежнему высокий спрос на заготовки наблюдается в Саудовской Аравии. И хотя местные прокатчики считают нынешние котировки (порядка $640-650 за т CFR для продукции из СНГ) высоковатыми, скорее всего, им придется в ближайшее время возобновить закупки. В конце концов, стоимость турецкого материала, достигшего $630-645 за т FOB, значительно выше, а внутренние цены на арматуру в Саудовской Аравии достаточно высоки. В то же время, на рынке ОАЭ подобные операции сейчас затруднены из-за низкой стоимости длинномерного проката и депрессивного состояния строительной отрасли.

Уверенность экспортерам из СНГ придает и возвращение на рынок иранских компаний. В настоящее время в стране празднуют Новый год по местному календарю (Навруз), но с начале апреля, как ожидается, Иран возобновит импорт полуфабрикатов. К тому же, из-за того что сделки с иранскими компаниями не заключались несколько недель подряд из-за западных санкций и проблем с валютными расчетами, на местном рынке накопился значительный отложенный спрос. В начале второй половине марта стоимость заготовок для Ирана достигала $620-640 за т FOB порты Каспия. Вероятно, с этого уровня возобновится торговля в апреле.

Впрочем, заготовки растут в цене не только на Ближнем Востоке. Значительный спрос на эту продукцию в последнее время демонстрирует Индонезия, где из-за проблем с импортом металлолома сократились объемы выплавки стали. Предложения по поставке заготовок в эту страну поступают на уровне $650-670 за т CFR, причем, благодаря относительно низким затратам на доставку некоторые российские компании предлагают свои полуфабрикаты на Дальний Восток через черноморские порты.

Подорожанию заготовок в странах Восточной Азии способствует и изменение политики японских компаний. В первой половине марта многие из них прибегали к демпингу, пользуясь падением курса иены по отношению к доллару. Однако сейчас низкие цены на японские полуфабрикаты (менее $620 за т CFR) остались только при поставках в Корею, где внутренний рынок длинномерного проката находится в упадке. При экспорте в страны Юго-Восточной Азии японцы находятся на том же уровне, что и другие поставщики ‒ из России, Тайваня, Кореи, Малайзии, предлагая заготовки по $640-660 за т CFR.

Правда, пока что многие потребители ‒ что на Ближнем Востоке, что на Дальнем ‒ считают нынешнюю стоимость полуфабрикатов завышенной, требуя ее понижения на $10-15 за т. Основания для этот есть, так как цены на готовый длинномерный прокат в этих регионах сохраняют относительную стабильность. Но активность в строительном секторе все же имеет тенденцию к росту, так что можно предположить, что это прокатчикам придется соглашаться с условиями поставщиков полуфабрикатов, а не наоборот. К тому же, стоимость металлолома на мировом рынке в последнее время отличается постоянством, а если меняется, то растет, а не падает. Поэтому для удешевления заготовок в обозримом будущем нет никаких оснований, хотя и существенного подъема поставщики, скорее всего, не смогут добиться.

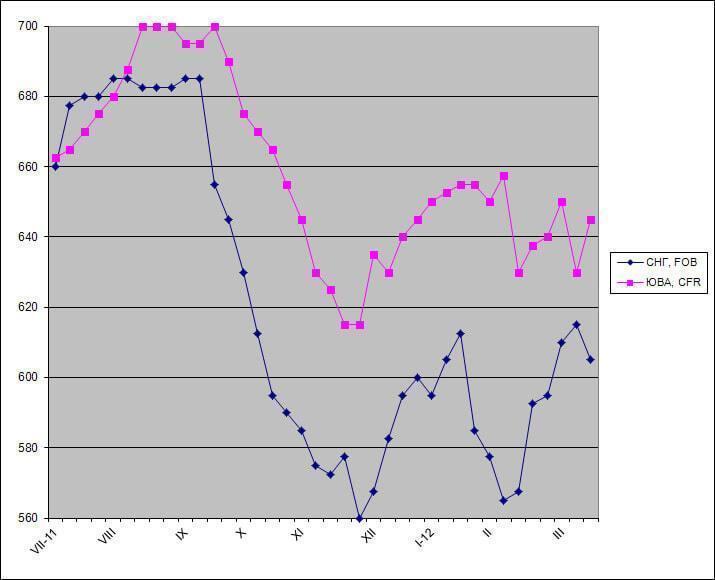

Цены на заготовки на мировом рынке, $/т