/Rusmet.ru, Виктор Тарнавский/ Первые две декады ноября были достаточно благоприятным периодом для поставщиков металлолома. Крупные закупки сырья турецкими компаниями в начале месяца, наступление долгожданного оживления в странах Восточной Азии и подъем в США обусловили устойчивый рост на мировом рынке.

Американские поставщики лома, безусловно, добились наибольших успехов на внутреннем рынке. Ураган Сэнди, обрушившийся на северо-восточные штаты в начале ноября и нарушивший сбор металлолома в регионе, словно задал курс для всего месяца. Как раз в это время металлургические компании, ранее в течение нескольких недель не проявлявшие активности на рынке, приступили к пополнению запасов сырья, что позволило трейдерам взвинтить цены сразу на $40-50 за т. В частности, внутренние цены на материал HMS № 1 достигли $340-350 за т с доставкой по сравнению с около $300-305 за т в октябре.

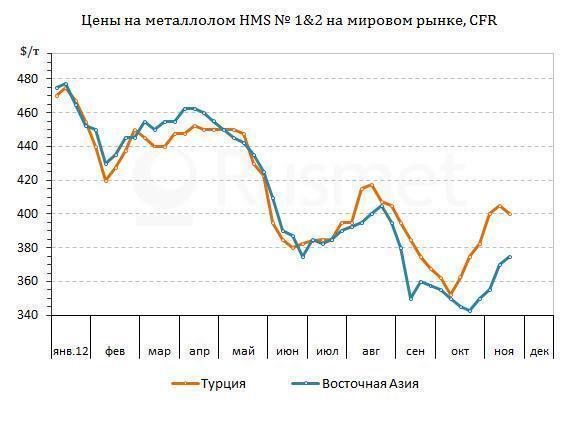

Экспортные котировки на американский лом HMS № 1&2 (80:20) подскочили в начале ноября для турецких покупателей до около $410 за т CFR, однако долгое время они имели, в основном, виртуальный характер, служа ориентиром для других поставщиков. Турецкие металлурги, испытывавшие трудности с повышением котировок на длинномерный прокат, предпочитали приобретать менее дорогостоящий материал в России и европейских странах.

В первой половине месяца, на пике подъема, стоимость европейского лома HMS № 1&2 (80:20), российского и румынского 3А достигла $395-405 за т CFR, но не удержалась надолго на этом рубеже. Повышение цен на арматуру и заготовки, организованное металлургами, не достигло успеха из-за недостаточного спроса и сопротивления со стороны потребителей. Во второй половине ноября турецким производителям проката пришлось опустить цены на $10-20 за т, соответственно, встал вопрос об удешевлении сырья. Как уже стало традиционным в последние месяцы, на уступки пошли западноевропейские трейдеры. В некоторых сделках стоимость HMS № 1&2 (80:20) сократилась до около $390 за т CFR. Котировки американского сырья остались на прежнем уровне, но спросом этот материал уже не пользовался.

Однако говорить о том, что подъем на мировом рынке металлолома сменился спадом, все-таки преждевременно. К середине ноября восстановился азиатский рынок. Повышение внутренних цен на стальную продукцию возродило интерес китайских компаний к импорту американского сырья. Если в предыдущие месяцы основным поставщиком металлолома в Китай выступали японские компании, то в ноябре состоялось несколько сделок на приобретение крупных партий HMS № 1 по $390-405 за т CFR.

Кроме того, улучшилась ситуация в Японии. Компания Tokyo Steel Manufacturing, в октябре опустившая закупочные цены на лом до самого низкого уровня за три года, с начала ноября четырежды поднимала их – в общей сложности, на $25-30 за т. Экспортные котировки на японский материал также увеличились в этот период на сравнимую величину.

И хотя азиатским металлургам сложно добиться заметного повышения цен на длинномерный прокат из-за конкуренции с дешевой китайской продукции и спада в региональной строительной отрасли, цены на лом на Дальнем Востоке устойчиво растут. В настоящее время котировки на американский материал HMS № 1&2 (80:20) в Корее и на Тайване вышли на уровень $370-380 за т CFR и, по мнению аналитиков, в состоянии еще немного прибавить.

Более противоречивая обстановка сложилась в странах Средиземноморья. С одной стороны, неудачи на рынке арматуры заставляют турецких металлургов сворачивать закупки дорогостоящего металлолома и сбивать цены на него. Однако, с другой, запасы сырья в стране невелики, поэтому трейдеры ожидают в начале декабря активизации спроса и не склонны к существенным уступкам. В частности, американские компании готовы понизить цены на HMS № 1&2 (80:20) не более чем на $5 за т, и то в качестве временной меры.

Правда, решающее значение для рынка будет иметь реальный спрос на металлолом. Некоторые турецкие и европейские компании из-за неблагоприятной конъюнктуры планируют на ближайшие два месяца сократить или вовсе приостановить производство длинномерного проката. Если выплавка металла, действительно, сократится, спрос на сырье в регионе упадет, а поставщикам придется умерить свои аппетиты.