/Rusmet.ru, Виктор Тарнавский/ Спад на мировом рынке стали, начавшийся еще в апреле текущего года, оказалось не так легко остановить. Котировки на стальную продукцию и в течение последнего месяца продолжали понижаться в ряде регионов. В Китае, Восточной Азии, на Ближнем Востоке, в США цены на прокат опустились на минимальный уровень за последние два ‒ два с половиной года. При этом, ожидания большинства участников рынка остаются пессимистическими. Похоже, кризис на мировом рынке черных металлов затянется, как минимум, еще на несколько месяцев.

Экономические проблемы

Нынешняя слабость мирового рынка стали определяется двумя основными факторами. Первый самым тесным образом связан с нынешним состоянием мировой экономики, переживающей очередной депрессивный период. Все действия правительств западных стран, предпринятые в течение последних без малого четырех лет и направленные, прежде всего, на поддержку банков и государственных финансов, оказались практически бесполезными для реального сектора экономики. Фактически в западных странах образовался порочный круг, из которого пока нет выхода.

Деиндустриализация США и Европы в 90-х ‒ начале 2000-х годов привела, во-первых, к доминированию в мировой экономике транснациональных корпораций, широко использующих технологии «оптимизации» уплаты налогов, а, во-вторых, к ликвидации миллионов рабочих мест в промышленности, крену экономик западных стран в сторону сферы услуг и увеличению в них доли малого бизнеса. Вследствие этих процессов доходы государственных бюджетов увеличивались медленнее, чем расходы, в том числе, на поддержание госаппарата и выполнение социальных обязательств. Соответственно, расширялись бюджетные дефициты и увеличивался государственный долг. Кризис, начавшийся в 2008 году, резко подстегнул этот процесс, так как рост безработицы и спад на потребительском рынке вызвал дальнейшее сокращение налоговых поступлений, а расходы правительств (в частности, на поддержку проблемных банков и корпораций) значительно возросли.

С 2009 года правительства западных стран видят решение долгового кризиса, прежде всего, в стабилизации бюджетов за счет радикального сокращения бюджетных расходов. Секвестру подвергаются в первую очередь социальные обязательства и инвестиционные программы. Вследствие этого продолжает валиться потребительский рынок и уменьшается объем инвестиций. Банки, вынужденные компенсировать потери за счет прибылей и направлять все большие средства на скупку гособлигаций своих стран, урезают объемы кредитования, что еще сильнее угнетает реальный сектор экономики. В результате компании, стремясь снизить расходы, сокращают рабочие места, что провоцирует продолжение спада на потребительском рынке и дальнейшее уменьшение налоговых поступлений. Круг замыкается.

Безусловно, эти деструктивные процессы наблюдаются не везде. Менее подверженными действию кризиса оказались такие страны как США и Германия, в которых роль «локомотивов», вытягивающих на себе остальную экономику, играют нефтегазовый сектор, энергетика и машиностроение. Однако и в этих государствах наблюдаются определенные негативные процессы. В США по-прежнему быстро растет государственный долг, а в 2013 году закончится действие «антикризисных» налоговых льгот, что ударит по местному бизнесу. Германии же становится все труднее нести большую часть расходов на поддержание на плаву проблемных стран Евросоюза.

Спад в странах Запада оказывает прямое негативное воздействие на экспортно ориентированные экономики Китая и других восточноазиатских стран. Их промышленные мощности, создаваемые на продолжение потребительского бума в США и Европе, в настоящее время функционируют с недогрузкой. При этом, китайские компании, в свою очередь, сужают спрос на промышленное оборудование, что ведет к дальнейшему уменьшению доходов его производителей в Германии или Америке.

До недавнего времени многим специалистам казались, что эти проблемы, обострившиеся весной этого года вследствие очередного финансового кризиса в Евросоюзе, имеют временный характер. Ожидалось, что во втором полугодии текущего года мировая экономика пойдет в рост, что приведет к подъему на мировом рынке стали и повышению цен на прокат. Однако теперь эксперты настроены более пессимистично. По их мнению, восстановления реального сектора в этом году не произойдет ни в Европе, ни в Китае. Осторожные надежды возлагаются на 2013 год, хотя, наверно, никого не удивит, если они не оправдаются.

В начале лета в Китае и Евросоюзе поднимался вопрос о возможном стимулировании реального сектора экономики за счет инвестиций, но пока никаких реальных действий в этом направлении так и не последовало. Китайские власти, вероятно, считают, что обстановка еще не настолько критично, чтобы использовать такое сильнодействующее и откровенно небезопасное средство. В Европе же, как всегда, все утопает в бесконечных согласованиях. Кроме того, прямая поддержка бизнеса запрещена европейским законодательством, поэтому речь может идти только о кредитах в рамках действующих программ, которые давно продемонстрировали свою неэффективность.

Для мирового рынка стали все это означает, что спрос на стальную продукцию в ближайшие месяцы существенно не возрастет. Новых подъемов ожидать не стоит.

Разбалансированный рынок

Однако макроэкономика ‒ это лишь одна проблема мировой металлургической промышленности. Нынешний спад вызван не только общим ослаблением реального потребления, но и ухудшением рыночной конъюнктуры вследствие изменения направлений торговых потоков.

По данным World Steel Association (WSA), глобальное производство стали в первом полугодии текущего года возросло всего на 1,0% по сравнению с аналогичным периодом годичной давности. Китай, в частности, увеличил выпуск на те же самые 1,0%, Япония осталась «при своих», страны ЕС сократили выплавку на 4,7%. Значительный подъем произошел только в США (на 8,4%), Индии (7,5%) и Турции (9,3%). Так что говорить о каком-либо значительном перепроизводстве не приходится. Тем не менее, практически на всех региональных рынках наблюдается избыток предложения.

Дело в том, что на мировом рынке возник дисбаланс между экспортом и импортом. В последние годы свою металлургическую промышленность усиленно развивали, главным образом, страны, являющиеся крупными импортерами стали, ‒ Турция, Южная Корея, Индия, Иран. В этом году из-за кризиса были вынуждены сократить закупки стальной продукции ОАЭ и Вьетнам, международные санкции привели к резкому падению иранского импорта. Расширение собственного производства и относительно низкие цены на внутреннем рынке убавили интерес к приобретению зарубежной (не из блока НАФТА) продукции у американских компаний. Экономический спад и низкий курс евро способствовали сокращению объема внешних поставок стальной продукции в ЕС.

В то же время, европейские, китайские, корейские, турецкие, японские и другие компании, сталкивающиеся с проблемами при сбыте на внутренних рынках, активизируют экспортные операции. В Китае объем экспорта стали во втором квартале 2012 года равнялся, в среднем, 5,04 млн. т в месяц. Это самый высокий показатель с третьего квартала 2008 года. На мировом рынке стали сейчас больше продавцов, чем покупателей. Это, естественно, тянет котировки вниз.

Нынешние цены на стальную продукцию являются весьма проблемными для металлургов. Практически все ведущие сталелитейные компании сообщили о снижении прибыли или нарастании убытков во втором квартале текущего года. У некоторых производителей продажная цена упала ниже уровня себестоимости. Несмотря на удешевление сырья ‒ прежде всего, железной руды и металлолома, рассчитывать на существенное улучшение финансовых показателей в ближайшее время не приходится.

Поэтому в ряде стран металлургические компании приступили к остановке избыточных мощностей. Пока этот процесс затронул два наиболее депрессивных в плане состояния рынка стали региона ‒ Европу и Китай. Причем, скорее всего, осенью этот процесс ускорится, особенно, в Китае, где металлургам пока не удалось добиться устойчивой стабилизации. Впрочем, о сокращении выпуска некоторых видов стальной продукции в июле-августе сообщали и отдельные украинские и российские сталелитейные компании.

Скорее всего, все эти меры помогут окончательно остановить падение цен на мировом рынке. В августе котировки, судя по всему, достигнут «дна», после чего появится возможность для некоторого роста. Так или иначе, спрос на стальную продукцию повсеместно пойдет вверх в конце лета ‒ начале осени. В западных странах завершится период летних отпусков, в конце августа после окончания Рамадана вернутся на рынок ближневосточные покупатели, в Азии в сентябре подойдет к концу сезон дождей.

Основной риск для металлургов здесь заключается в возможном избытке предложения. В последние несколько лет неоднократно случалось, что сталелитейные компании возлагали слишком большие надежды на осень и в результате оказывались с непроданными излишками. В текущем году, когда мировая экономика находится в глубокой депрессии, эта опасность, пожалуй, особенно велика.

Конечно, очень хотелось увидеть на мировом рынке стали какие-либо поводы для оптимизма, но пока текущая обстановка к этому не располагает. Пока правительства не найдут решения острейших проблем реального сектора мировой экономики, глобальная металлургическая промышленность не выйдет из депрессии.

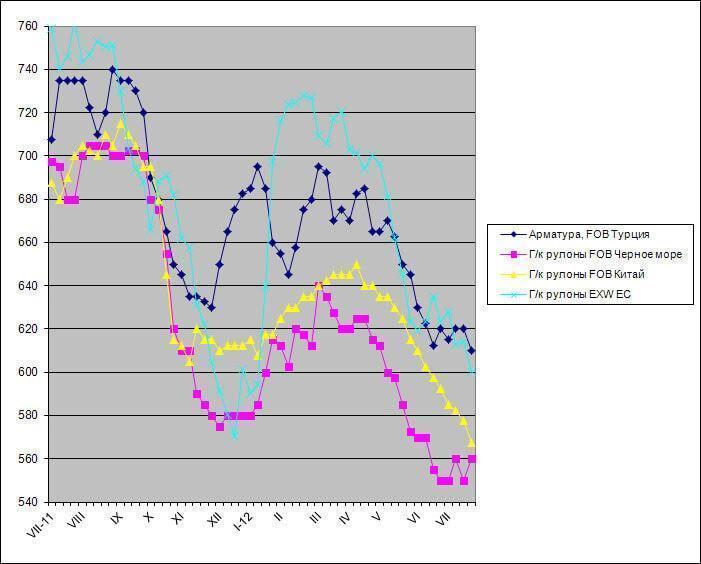

Цены на некоторые виды стальной продукции в 2011-2012 гг., $/т