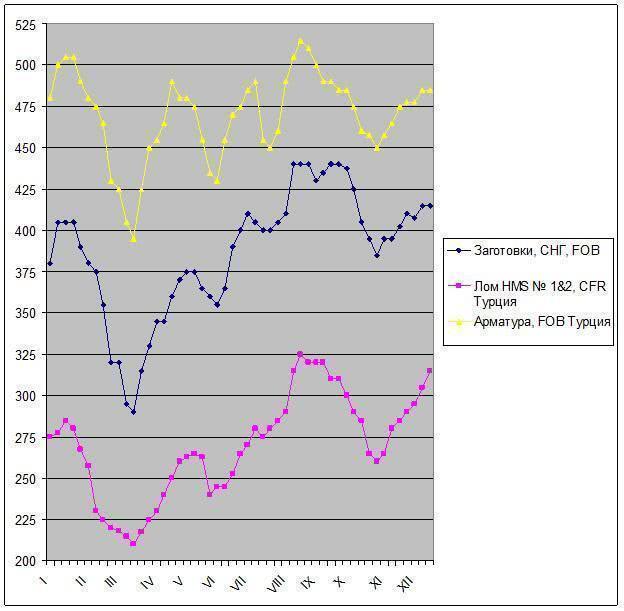

/Rusmet.ru, Виктор Тарнавский/ Стоимость металлолома на мировом рынке растет и, по мнению экспертов, будет подниматься и в течение первого квартала 2010 года из-за ограниченности ресурсов этого сырья. Уже очевидно, что в эту зиму металлолома будет не хватать. Американские компании подняли котировки на лом HMS № 1&2 при поставках в Турцию до $320-325 за т CFR и уже готовят новое повышение в январе как реакцию на ожидаемое подорожание на внутреннем рынке.

Однако потребители в Турции и других странах, использующие импортный лом, всеми силами сопротивляются этому повышению. Так, турецкие компании пока отказываются платить за него более $315-320 за т CFR, если речь идет об американском материале, и $310 за т CFR – за российский лом А3, который, как правило, предлагается по $310-315 за т CFR. Затормозился и рост цен на заготовки, которые так и остановились на уровне $415-420 за т FOB.

При этом, позиция металлургов вполне понятна: они сами сталкиваются с огромными проблемами, пытаясь увеличить стоимость проката, чтобы компенсировать рост затрат на сырье. Турецкие компании за последние два месяца подняли экспортные цены на арматуру, примерно, на $30-35 за т, но металлолом за это время подорожал более чем на $50 за т.

В середине декабря стоимость турецкой арматуры в странах Ближнего Востока находилась на уровне $490-500 за т CFR, но многие потребители считали такие цены неприемлемо высокими. Поставщикам из СНГ, чтобы заинтересовать покупателей, приходится сбавлять цены на арматуру и катанку до $450-460 за т FOB. Спрос уже который месяц подряд характеризуется как очень низкий, особенно, в странах Персидского залива. Большая часть продаж арматуры в регион приходится на Северную Африку.

Внутренние цены в ближневосточных странах в последнее время неизменны или даже понижаются. В частности, в декабре упали котировки в Иране и Саудовской Аравии. В ОАЭ продажи арматуры осуществляются всего лишь по $490-500 за т с доставкой. И хотя специалисты считают маловероятным существенное снижение в дальнейшем, роста также не ожидается.

Всю очень поставщики арматуры в страны Ближнего Востока жили надеждами на будущий подъем. Практически во всех странах региона анонсировались многочисленные крупные проекты в области инфраструктурного, промышленного, жилищного, социального строительства. На Ближнем Востоке существовал и значительный «отложенный» спрос на сталь: многие потребители сократили до минимума запасы и, казалось, только ждали возможности возобновить закупки для новых строек. Ожидалось, в частности, что правительства стран региона дадут «зеленый свет» проектному финансированию уже в начале 2010 года.

Судя по всему, эти ожидания не оправдаются. История с астрономическими долгами инвестиционной компанией Dubai World, которая как раз занималась финансированием мегапроектов, похоже, изрядно напугала ближневосточных государственных деятелей. Сам вопрос с погашением дубайского долга постепенно решается, но страны региона сейчас перешли к более осторожной финансовой политике. Средств на крупные проекты, имеющие не только экономическую, но и престижную составляющую, в ближайшее время выделяться, похоже, не будет. Кроме того, правительства стран региона обеспокоены наметившимся снижением мировых цен на нефть. Несмотря на зимний период они в последнее время не только не пересекли рубеж $80 за баррель, но и опустились к отметке $70 за баррель. При этом, никто не может поручиться за то, что они сохранят свою относительную стабильность весной, когда завершится сезонный рост потребления энергоносителей.

Безусловно, строительную отрасль Ближнего Востока в 2010 году не следует мазать однотонной черной краской. Очевидно, сохранится активный спрос на конструкционную сталь в странах Северной Африки, вряд ли откажутся от большинства намеченных проектов в Ираке и Саудовской Аравии (первой стране нужно поднимать разрушенное народное хозяйство, другой – удовлетворять потребности быстро растущего населения). Тем не менее, по крайней мере, в первом полугодии спрос на стальную продукцию на Ближнем Востоке будет меньше, чем предполагалось еще несколько недель тому назад.

Тем не менее, производителям стальной продукции в Турции придется продолжать политику повышения цен, поскольку металлолом этой зимой неизбежно будет дорожать. Кроме того, ряд компаний уже сейчас вынуждены сокращать загрузку мощностей. В перспективе это может создать некоторый дефицит арматуры в странах Ближнего Востока, но из-за нынешней слабости рынка какие-либо последствия сегодняшних решений будут заметны только весной.

В любом случае, ни металлолом, ни заготовки в ближайшие несколько недель, как минимум, не должны подешеветь.

Цены на арматуру, металлолом и заготовки в странах Ближнего Востока, $/т