/Rusmet.ru, Виктор Тарнавский/ В течение двух праздничных недель российские и украинские экспортеры стали, как правило, не вели активных операций. Теперь, когда уже все праздники позади, они возобновляют поставки. При этом, ситуация на рынке заметно изменилась по сравнению с концом декабря.

На Ближнем Востоке важнейшим фактором стало подорожание металлолома. Внутренние котировки в США возросли в январе на $30-50 за т, за ними вверх пошли экспортные. Если до праздников американский и европейский материал HMS № 1&2 стоил порядка $320-325 за т CFR Турция, то теперь сделки заключаются на уровне $340-350 за т CFR, а новые предложения поступают уже из расчета $360 за т CFR и более. Причем, на февраль прогнозируется дальнейшее подорожание.

До начала января турецкие компании старались сдерживать рост цен на стальную продукцию вследствие низкого спроса в странах Ближнего Востока. Однако сейчас, когда подорожание сырья стало свершившимся фактом, им также приходится поднимать свои котировки. За две недели стоимость арматуры увеличилась более чем на $40 за т – сначала на внутреннем рынке, а потом уже и на внешнем. В середине января турецкие компании предлагали арматуру в ОАЭ по $540-550 за т CFR. В последний раз такие цены наблюдались в ноябре 2008 года.

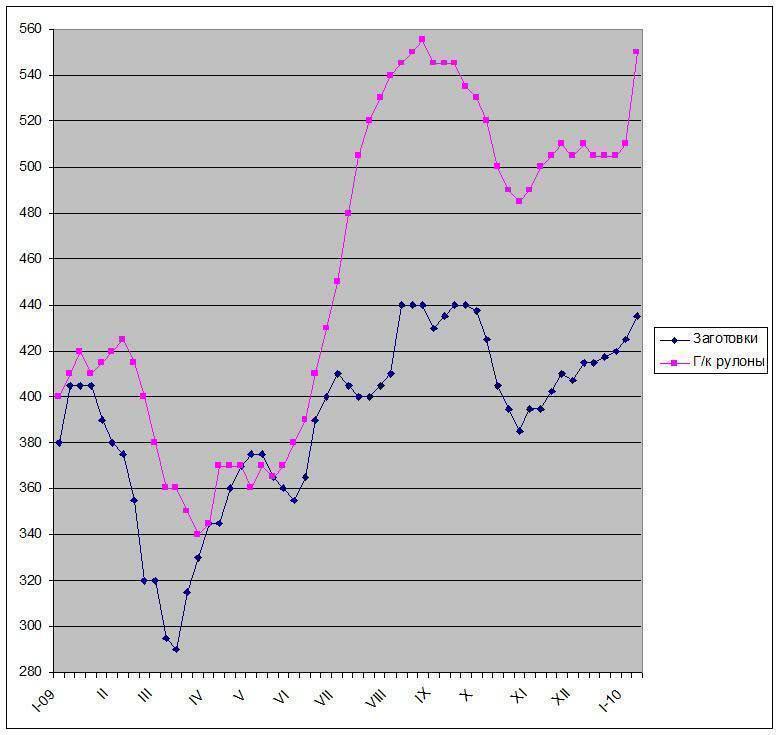

Российские и украинские экспортеры полуфабрикатов, возобновив продажи в начале прошлой недели, установили цены на заготовки для Турции в пределах $430-440 за т FOB. К концу недели средний уровень приблизился к $440 за т FOB. В Иране российская продукция подорожала до около $460-470 за т CFR. Очевидно, с учетом подорожания металлолома и готового проката, к нынешним ценам можно прибавить еще $10-20 за т и рассчитывать на сохранение (а скорее, и превышение) этого уровня, по меньшей мере, до марта. Точно так же длинномерный прокат из СНГ, до праздников поставлявшийся на экспорт по $450-470 за т FOB, в январе пока что прибавил порядка $20-30 за т, но и здесь котировки могут быть снова увеличены.

На рынке плоского проката в первой половине января цены также прибавили свыше $40 за т. И новые цены, выставляемые российскими компаниями, учитывают этот рост. Стоимость российских горячекатаных рулонов в Турции увеличилась от $550-560 до $580-590 за т CFR, а в других странах Ближнего Востока, а также в Индии котировки достигли $600 за т CFR и более. Холоднокатаные рулоны российского производства превысили отметку $700 за т CFR. Украинские компании предлагают горячий прокат с поставкой в феврале по $550-560 за т CFR.

Судя по всему, экспортеры из СНГ могут рассчитывать на новое повышение цен в феврале-марте. На мировом рынке плоского проката сложились благоприятные ожидания, хотя и связаны они, в основном, с прогнозируемым подорожанием сырья – железной руды и коксующегося угля. В Восточной Азии к концу первого квартала предполагается увеличение стоимости горячекатаных рулонов до $620-640 за т CFR, а более дефицитных холоднокатаных – до более $750 за т CFR. Скорее всего, лишь ненамного менее высокими будут и цены в странах Ближнего Востока.

Таким образом, российские и украинские металлурги в ближайшие полтора-два месяца могут рассчитывать на некоторый рост цен на свою продукцию. Причем, обратного отката, по-видимому, не произойдет. Однако будет ли это повышение достаточным, чтобы компенсировать увеличение затрат металлургических компаний на сырье, пока сказать сложно. Это зависит от того, как будет чувствовать себя мировая экономика в начале второго квартала. Спрос на стальную продукцию в мире, безусловно, восстанавливается после кризиса, вопрос только, с какой скоростью.

Экспортные цены на стальную продукцию из СНГ, $/т FOB