/Rusmet.ru, Виктор Тарнавский/ Турецкие металлургические компании начинают возвращаться на рынок металлолома после длительной паузы. По данным трейдеров, в последние дни было заключено несколько сделок. Традиционно такое оживление приводит к быстрому росту цен, но пока ничего подобного на рынке не наблюдается. Котировки продолжают падать. Американский материал HMS № 1&2 (80:20) предлагается, примерно, по $350 за т CFR, но спрос на него практически отсутствует. Турецкие компании предпочитают покупать лом в Европе или СНГ по $330-340 за т CFR или же на Ближнем Востоке, где цены могут быть ниже $320 за т CFR. По мнению некоторых аналитиков, в июне не исключено падение лома до $300 за т CFR Турция, хотя ранее практически все участники рынка ожидали в текущем месяце некоторого повышения цен вследствие оживления покупательской активности.

Проблема заключается в том, что на рынке сейчас слишком много материала, особенно, европейского. Трейдеры торопятся распродать запасы, понимая, что следующей такой возможности придется ждать до осени. Сейчас турецкие металлургические компании уже заключают договора на июль, далее начнется Рамадан, в течение которого спрос на прокат падает. При этом, ряд производителей сократили выплавку стали из-за неопределенных перспектив сбыта в ближайшие месяцы, так что их потребность в сырье тоже уменьшилась.

На европейском рынке металлолома ситуация выглядит еще более безотрадной. Некоторые региональные производители длинномерного проката работают с не более чем 50%-ной загрузкой мощностей, спроса на лом нет. Трейдеры заявляют, что сами стремятся к сокращению объема запасов. В то же время, сбор лома благодаря теплой погоде, наоборот, переживает сезонный пик. Низкий курс евро по отношению к доллару, при этом, стимулирует европейский экспорт.

Дешевеет металлолом и в странах Восточной Азии. Китайские компании по-прежнему не проявляют особой активности, а прочие потребители успешно сбивают цены. Контейнерные поставки американского HMS № 1 на Тайвань осуществляются, примерно, из расчета $370-380 за т CFR, при отправке груза навалом цены упали до менее $400 за т CFR. Индийские покупатели практически полностью переориентировались на более дешевый европейский материал, отказавшись от закупок более дорогого американского. Вынуждены снижать свои котировки и японские экспортеры.

В то же время, на внутреннем рынке американские компании пока ограничились минимальными потерями. Стоимость основных сортов лома в начале июня сократилась всего на $5-15 за т. Многие американские компании покупали лишь минимальные объемы сырья в апреле-мае, теперь же они приступили к пополнению запасов на лето. Поэтому трейдеры могут компенсировать часть потерь от падения объемов экспорта за счет внутренних продаж.

Очевидно, в летние месяцы избыток предложения металлолома на мировом рынке сохранится. Металлургическим компаниям, допустившим перепроизводство стальной продукции в марте-апреле, приходится уменьшать выпуск и снижать расходы, поэтому спрос на сырье в ближайшие месяцы, похоже, останется слабым. Несколько поднять цены может, разве что, оживление на ближневосточном рынке длинномерного проката, ежели оно произойдет в ближайшие две-три недели.

Тем не менее, перспективы мирового рынка металлолома на осень выглядят достаточно обнадеживающими. Сейчас рынок перестраивается на работу с минимальными объемами потребления и минимальными запасами. Заметное оживление спроса хотя бы на одном из основных рынков (США, Турция, Дальний Восток, Европа) практически немедленно приведет к возвращению дефицита и скачку цен. Кроме того, в перспективе есть вероятность восстановления прежних объемов китайского импорта. В условиях нехватки железной руды местные сталелитейные компании в последнее время проявляют больший интерес к металлолому. Эти инициативы поддерживаются и правительством, поскольку более активное использование вторсырья способствует уменьшению выбросов парниковых газов и загрязнения окружающей среды.

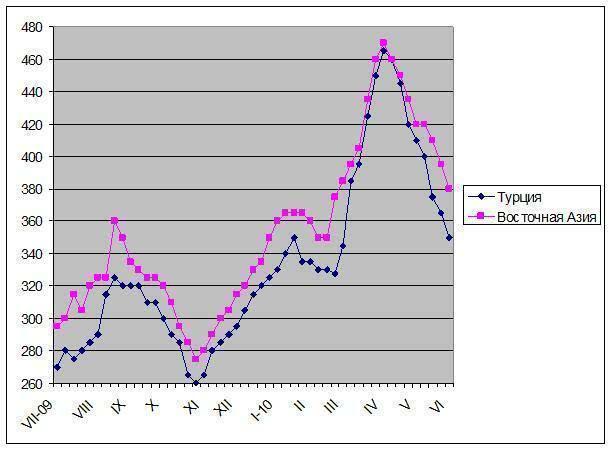

Цены на металлолом HMS № 1 на мировом рынке, $/т CFR