Объем переработки сырой нефти на российских НПЗ вырос на 5,6% (206,5 млн. т) и его доля в объеме ее добычи возросла на 1,6%к АППГи составила 49,2%. Индекс производства нефтепродуктов в январе-октябре 2010 г. к АППГ составил 104,7%. Глубина переработки нефтяного сырья составила 71,5% против 72,2% за соответствующий период 2009 г. В структуре выпуска продолжает наблюдаться высокая доля мазута и дизельного топлива, предложение которых превышают спрос внутреннего рынка. В результате эти нефтепродукты экспортируются как топливо и сырье для дальнейшей переработки. По данным Росстата, за январь-сентябрь 2010 г. экспортировано 96,8 млн. т нефтепродуктов (105,4% к АППГ). В течение 2010 г. наблюдалось постепенное восстановление внутреннего потребления газа в электроэнергетике, металлургии и химической промышленности. Потребление газа по России в январе-октябре 2010 г. составило 360,6 млрд. куб. м (107,9% к АППГ), в основном за счет роста спроса со стороны котельных и тепловых станций.

Экспорт газа в январе-октябре 2010 г. составил 140,9 млрд. куб. м (112,1% к АППГ). Доля экспорта в общем объеме добычи газа за 10 мес. снизилась на 0,3% и составила 26,8%. В рамках проекта Сахалин-2, по данным ФТС России, на экспорт в январе-сентябре 2010 г. поставлено более 8 млн. т сжиженного природного газа. Добыто угля в январе-октябре 2010 г. 259 млн. т (107,3% к АППГ), в том числе в октябре 2010 г. – 27,7 млн. т (107,5%). Рост добычи угля был обусловлен увеличением спроса на внутреннем и внешнем рынках. На внутренний рынок за этот период было поставлено 159,4 млн. т российского угля (109,3% к АППГ), в том числе на электростанции – 78,5 млн. т (11 2,1%), на нужды коксования – 31,6 млн. т (103,6%), для обеспечения населения, коммунально-бытовых нужд и АПК – 18,4 млн. т (101,8%).

Индекс производства и распределения электроэнергии, газа и воды в январе-октябре 2010 г. составил 105% к АППГ. В этот период введены в действие новые мощности в размере 1538,77 МВт при выводе из эксплуатации – 698,66 МВт.

За январь-октябрь 2010 г. выработано 840,7 млрд. кВт.ч электроэнергии (105,3% к январю–октябрю 2009 г.). Доля произведенной электроэнергии тепловыми электростанциями в общей выработке электроэнергии возросла с 64,8% в январе-октябре 2009 г. до 66,6% в январе-октябре 2010 г., а атомными и гидроэлектростанциями соответственно уменьшилась с 16,5 до 16,4% и с 18,7 до 17,0%. Уменьшение выработки электроэнергии на ГЭС связано не только с аварией на Саяно-Шушенской ГЭС, но и с неблагоприятной гидрологической обстановкой на ряде рек Европейской части России.

Индекс химического производства в январе-сентябре 2010 г. составил 115,7%, производства резиновых и пластмассовых изделий – 121,5%, обработка древесины – 112,8%.

Индекс металлургического производства и производства готовых металлических изделий в январе-октябре 2010 г. составил 113,2% к АППГ, вт. ч. метпроизводства – 113,8% и производства метизов – 112,8%. Объем экспорта проката в январе-сентябре 2010 г. составил 22,7 млн. т (106,6% к АППГ), в том числе листового проката – 7,6 млн. т (100,7%), сортового (без полуфабрикатов) – 2,8 (86,9%) и полуфабрикатов – 12,1 млн. т (11 6,4%). Поставки металлопроката преимущественно осуществлялись в страны дальнего зарубежья. Импорт готового проката черных металлов в рассматриваемом периоде в тоннаже увеличился на 54,7% и составил 3,76 млн. т. Емкость внутреннего рынка металлопроката в январе-сентябре 2010 г. составила 127,3% к АППГ, а объем производства готового проката – 112,7%. Доля российского металла во внутреннем потреблении составила за январь-сентябрь 86,3% или 22,8 млн. т.

Производство стальных труб за январь-октябрь 2010 г. выросло на 37,3% относительно АППГ. Доля импортных труб на внутреннем рынке составила 14,7% против 10,8% в 2009 г. и 17% в 2008 г. Экспорт труб в январе-сентябре 2010 г. был на 39,7% ниже поставок января-сентября 2009 г., что объясняется возросшим на 72,3% спросом на трубную продукцию на внутреннем рынке. Индекс производства цветных металлов за январь-октябрь 2010 г. составил 107,1% к АППГ. При этом рост производства наблюдается по большинству основных металлов, а также по прокату цветных металлов, который в основном используется на внутреннем рынке.

С восстановлением положительной динамики инвестиций в январе-октябре 2010 г. производство инвестиционных товаров растет темпами, опережающими сводный показатель динамики по обрабатывающему производству. Индекс производства машин и оборудования составил 112,7% к январю-октябрю 2009 г., производства электрооборудования, электронного и оптического оборудования – 123,8% и производства транспортных средств и оборудования – 131,8%. В январе-октябре 2010 г. производство легковых автомобилей увеличилось на 95,7% к АППГ, грузовых – 66,8%, автобусов – 35,8% и легких коммерческих авто – 65,6%. Анализ динамики производства показывает, что в январе-сентябре 2010 г. наиболее высокие темпы роста демонстрируют компании, участвующие в программе утилизации автомобилей.

Сопоставление данных об объемах выпуска отечественных автомобилей и импорта показывает, что изменение структуры производства за счет опережающего выпуска иностранных моделей российской сборки явилось фактором, поддерживающим позиции автопрома на внутреннем рынке. Производство иномарок российской сборки в сегменте легковых и грузовых автомобилей росло темпами, опережающими выпуск автомобильной техники отечественных марок. Особенностью января-сентября 2010 г. стала тенденция к сокращению объемов ввоза новых марок легковых автомобилей при росте ввоза новых импортных автомобилей в остальных сегментах рынка автомобильной техники относительно отечественных марок, а также иностранных марок российской сборки.

В январе-сентябре 2010 г. ускорение темпа роста продаж на российском авторынке наблюдалось во всех секторах рынка. Темп прироста рынка грузовиков в годовом исчислении увеличился до 81,7%, а автобусов – до 50,2%. По итогам трех кварталов 2010 г. прирост рынка достиг 17,1%. Общий объем продаж легковых автомобилей на рынке России, по данным «АСМ-холдинг», в январе-сентябре 2010 г. оставил 1257,3 тыс. ед.

Совокупная доля автомобилей, собранных в России (отечественных и иномарок) составила 65,1% рынка против 48,0% в январе-сентябре 2009 г. Продажи импортированных новых иномарок сократились на 20,8% до 432,7 тыс. ед., а их доля на рынке сузилась с 50,9% до 34,4%.

Продолжается начавшееся в марте 2010 г. восстановление рынка грузовых автомобилей. За 9 месяцев года продано 138,39 тыс. грузовиков, что соответствует приросту в годовом исчислении на 81,7%. Продажи отечественных грузовиков увеличились с 49,06 тыс. до 83,6 тыс., однако их рыночная доля сократилась на 4% до 60,4% в связи с опережающим ростом продаж нового импорта и «российских иномарок». Существенно возросли продажи «российских иномарок», как в абсолютных величинах (с 3,9 тыс. ед. до 9,4 тыс. ед.), так и в долевом отношении (с 5,1% до 6,8% рынка). Продажи импортированных новых грузовых иномарок выросли в 2,6 раза, до 37,16 тыс. ед., а их доля на рынке увеличилась с 18,8% до 26,9%. Заметное оздоровление наблюдается на рынке автобусов. Этот сектор авторынка, первым испытавший на себе воздействие кризиса, с февраля 2010 г. высокими темпами выходит из состояния рецессии. Продажи продукции отечественных автобусных заводов выросли на 42,4% до 24,6 тыс. шт., однако их рыночная доля сократилась с 76,9% до 72,9%.

Структура рынка автомобильной техники в январе-сентябре 2009 и 2010 г.:

Источник: «АСМ-холдинг»

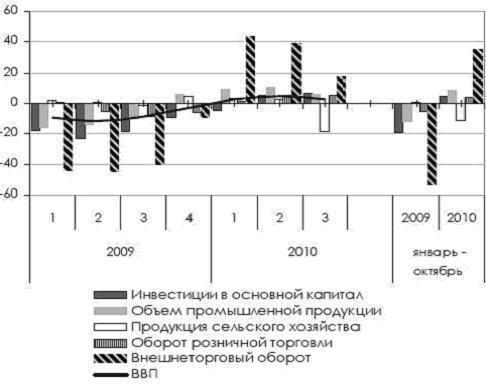

Тенденция к восстановлению роста потребительских расходов явилась одним из важнейших факторов внутреннего спроса в 2010 г. Оборот розничной торговли за январь-октябрь 2010 г. увеличился на 4,4% по сравнению с соответствующим периодом предыдущего года и поддерживался ростом реальных доходов населения на 4,2%, реальной заработной платы на 4,5%. В структуре товарооборота опережающими темпами увеличивались продажи продовольственных товаров. За январь-октябрь 2010 г. по сравнению с АППГ оборот рынка продовольственных товаров вырос на 5,5% и непродовольственных товаров – на 3,4%.

Реализация мер правительства РФ по стимулированию внутреннего спроса оказала позитивное влияние как на отдельные виды производства и товарные рынки, так и на общеэкономическую ситуацию. Меры по снижению напряженности на рынке труда привели к снижению обшей численности безработных на 10% относительно января-октября 2009 г. и численности официально зарегистрированных безработных – на 6,9%. В октябре 2010 г. уровень общей безработицы составил 6,8% экономически активного населения, а за период января-октября 2010 г. – 7,7%, что соответствует прогнозным оценкам ситуации на рынке труда на конец года.