/Rusmet.ru, Виктор Тарнавский/ Цены на сталь в Китае продолжают свой рост. За последнюю неделю котировки на плоский прокат прибавили порядка $10 за т, средний уровень рыночных цен на горячекатаные рулоны в восточных провинциях превысил 3750 юаней ($549) за т поднимается дальше. Этому не мешает даже то, что производство стальной продукции в стране остается избыточным, а складские запасы стальной продукции продолжают накапливаться. К середине ноября их объем превышал показатели начала текущего года более чем на 90%, а по некоторым видам продукции (например, по горячекатаным рулонам) резервы увеличились более чем в 2,5 раза.

С одной стороны, повышению цен на стальную продукцию способствует подорожание сырья. В последние недели в Китае непрерывно растут в цене железная руда и металлолом. Однако, как отмечают китайские источники, значительная доля продаж в последнее время приходится на трейдеров, тогда как спрос со стороны конечных потребителей остается не слишком высоким. Похоже, на китайском рынке надувается очередной спекулятивный пузырь.

Впрочем, пока что китайские металлургические компании продолжают «ковать железо, пока оно горячо». На подъем идут не только внутренние цены, но и экспортные котировки. В середине ноября стоимость горячекатаных рулонов китайского производства составляла в Корее около $480-500 за т CFR, во Вьетнаме – $490-510 за т CFR, в Индии – $510-520 за т CFR. Но теперь китайские экспортеры предлагают горячий прокат на январь по $500-510 за т FOB, а крупные компании – и по $520-530 за т FOB. Wuhan Steel заявляет о $535 за т FOB в феврале. Цены на толстолистовую сталь для корейских покупателей достигли $500-520 за т CFR.

В принципе, китайские компании на этот раз ничем не отличаются от других участников рынка, следуя в рамках общей тенденции. Цены на плоский прокат сейчас повышают практически все. Так, в Юго-Восточной Азии стоимость горячекатаных рулонов тайванского и японского производства составляет в настоящее время $550-560 за т CFR, примерно, на $30 за т больше, чем в начале ноября. А на декабрь тайванские компании China Steel и Chung Hung Steel готовят новые повышения. Очевидно, такого же подхода к ценообразованию будут придерживаться и китайцы.

Однако экспортные цены на китайскую продукцию в первую очередь будут все же зависеть от состояния внутреннего рынка. Поэтому наибольший интерес вызывает вопрос: когда в Китае накопится критическая масса «лишней» продукции, после чего подъем снова сменится резким спадом? Еще недавно можно было предположить, что рынок все же сможет «дотянуть» до Нового года по китайскому календарю (14 февраля) и только потом обвалиться под грузом не оправдавшихся ожиданий. Однако несколько дней тому назад китайский Центральный банк призвал госбанки к ужесточению кредитной политики, что, очевидно, приведет к значительному снижению объема финансовых средств, поступающих в реальный сектор экономики. Перекрывание «кредитного крана» в начале третьего квартала, как известно, стало одной из основных причин падения цен в августе-сентябре.

Кроме того, начинается зима, когда спрос снижается в силу сезонных факторов (это уже чувствуется на китайском рынке длинномерного проката, где повышение цен затормозилось). В то же время, китайские металлурги не сбавляют оборотов. По оценкам национальной металлургической ассоциации CISA, производство стали в текущем году может превысить 600 млн. т. Очевидно, здесь имеется в виду год по китайскому календарю – от февраля до февраля, в календарном 2009 году объем выплавки, очевидно, составит около 570 млн. т. Впрочем, итог понятен: в конце года все стараются максимизировать объем выпуска в надежде на дополнительный доход.

Поэтому падение цен на китайском рынке, а, следовательно, и экспортных котировок китайских компаний может произойти раньше – в январе и даже в декабре. В феврале и августе текущего года спадам предшествовал период резкого подъема котировок, возможно, то же самое произойдет и в этот раз. В любом случае, с Китая надо не спускать глаз.

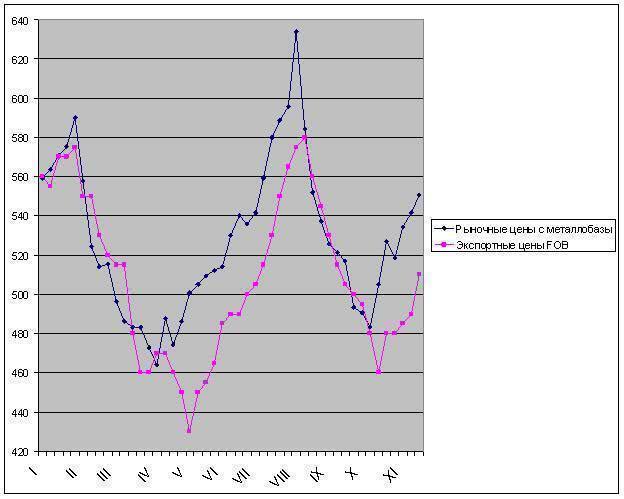

Внутренние и экспортные цены на коммерческие горячекатаные рулоны в Китае, $ за т