/Rusmet.ru, Виктор Тарнавский/ В Египте уже возобновили работу (пусть только на половинной мощности) промышленные предприятия, функционируют банки и порты, но, по оценкам специалистов, даже в случае окончательной нормализации политической обстановки на восстановление нормального экономического ритма понадобится несколько недель. То же самое относится и ко всему региональному рынку длинномерного проката, которому египтеские события нанесли серьезный удар.

Хотя народные волнения пока не перекинулись на другие страны, деловая активность в регионе, и без того, не очень высокая, снизилась. Спад в значительной мере затронул и строительную отрасль. Сейчас во всем регионе MENA (Ближний Восток плюс Северная Африка) подъем в строительном секторе наблюдается только в Саудовской Аравии и отчасти в Турции и Абу-Даби. Во всех остальных странах депрессия продолжается. Ни правительство, ни частный сектор не решаются увеличивать финансирование крупных проектов.

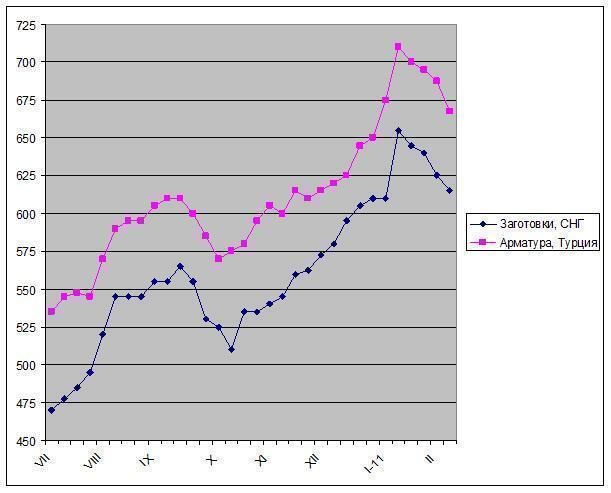

Египет является крупным импортером заготовок и длинномерного проката, поэтому прекращение закупок местными компаниями, отмена уже запланированных поставок и разрыв заключенных контрактов оказали весьма серьезное воздействие на региональный рынок. Хуже всех пришлось турецким компаниям, у которых появились значительные излишки непроданной продукции. Ситуация осложнялась тем, что в последнюю неделю на рынке отсутствовали и дальневосточные покупатели, поэтому единственными возвожными направлениями сбыта были США и страны Южной Америки. На внутреннем рынке пик спроса на арматуру и заготовки к тому времени был уже давно позади: дистрибуторы и конечные потребители, пополнив запасы в январе, прекратили закупки.

В результате турецким компаниям пришлось пойти на значительные уступки. В течение недели они были вынуждены понизить котировки более чем на $30 за т. Внутри страны базовые цены на арматуру упали до $640-670 за т EXW (без НДС), а при экспорте – до $660-675 за т FOB. Турецкие заготовки подешевели до $625-640 за т FOB. При этом, спрос остается низким, так что не исключается дальнейшее ослабление цен.

В аналогичной ситуации оказались и поставщики заготовок из СНГ. Иран все еще остается вне игры: цены на конструкционную сталь в стране продолжают снижаться, а у дистрибуторов еще имеются значительные резервы полуфабрикатов. Некоторые российские и казахские поставщики предлагают заготовки по $630-640 за т FOB, но, по данным трейдеров, получить от иранских покупателей более $630 за т FOB сейчас весьма проблематично. На Черном море цены уменьшились до $610-620 за т FOB с перспективой дальнейшего понижения. Пока металлургов выручают, в основном, европейские покупатели, но и там заготовки пошли вниз вследствие понижения котировок на длинномерный прокат.

Не остался вне этих процессов и региональный рынок металлолома. Турецкие компании пока выжидают, объем закупок небольшой, а цены на европейский материал HMS № 1&2 (80:20) сократились до около $470 за т CFR по сравнению с $495-500 за т CFR в начале месяца.

Пока большинство участников рынка сохранятют спокойствие, считая нынешние проблемы временным явлением. Действительно, весной этого года активность в региональной строительной отрасли должна возрасти в силу чисто сезонных факторов. Высокая стоимость всех видов металлургического сырья будет способствовать сохранению дороговизны металлолома. Наконец, объем предложения тех же заготовок остается достаточно ограниченным, так что избыток предложения рынку не грозит.

В то же время, основные риски, как стало обычным в последние два года, относятся к региональному рынку длинномерного проката. Страны Персидского залива, где строительный сектор выглядит наиболее здоровым, все меньше нуждаются в импорте длинномерного проката. В то же время, ситуация в Северной Африке после египетских событий еще долго будет сохранять напряженность. Новые же беспорядки в какой-либо стране региона могут вообще полностью обрушить весь ближневосточный рынок стали.

Скорее всего, в марте рост цен на длинномерный прокат в регионе возобновится. Однако рассчитывать на существенный и, главное, продолжительный рост не приходится.

Цены на арматуру и заготовки в странах Ближнего Востока, $/т FOB