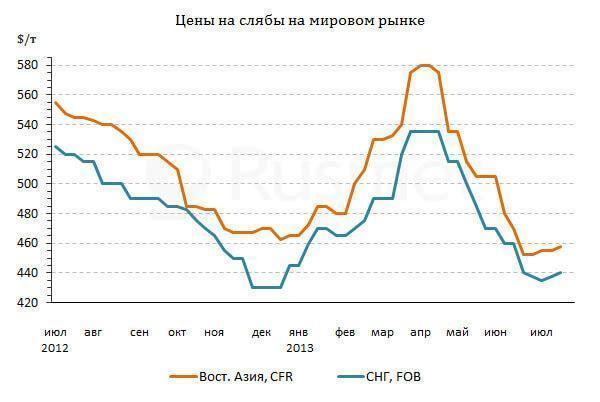

/Rusmet.ru, Виктор Тарнавский/ После

майского падения цен сделки на международном рынке товарных слябов практически

прекратились из-за серьезных различий в позициях продавцов и покупателей. В

частности, тайванские прокатчики, опасаясь нового падения котировок на плоский

прокат в регионе, выставляли в начале июня встречные предложения на уровне

$420-440 за т CFR, что соответствовало

$400 за т FOB или немного менее для поставщиков из России и стран

Латинской Америки.

Металлургические

компании, в свою очередь, считали подобные уступки совершенно неприемлемыми. В

результате бразильские и мексиканские меткомбинаты полностью прекратили

поставки в страны Восточной Азии и взяли паузу в расчете на подорожание

плоского проката в США. Экспортеры же из стран СНГ в июне сконцентрировались на

продажах в Турцию по ценам порядка $435-445 за т FOB.

Впрочем, сообщалось и о единичных сделках с дальневосточными покупателями на

уровне около $430 за т FOB, т.е. $450-455 за т

CFR.

В конце июня

равновесие на восточноазиатском рынке все-таки сместилось в пользу продавцов.

Новые сделки, предусматривающие продажу российской продукции в третьем

квартале, заключались по ценам около $455-460 за т CFR.

При этом, аналитики считают вероятным новое повышение, как минимум, на $5-10 за

т в июле.

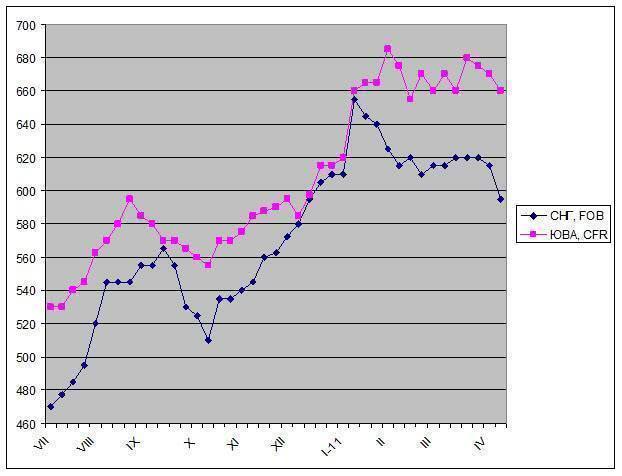

Благоприятные для

металлургов изменения произошли, прежде всего, на региональном рынке плоского

проката. Во второй половине июня китайские производители листовой стали смогли

стабилизировать котировки, а в последние дни они пытаются добиться роста цен по

августовским и сентябрьским контрактам. Как ожидается, китайские металлурги

должны достигнуть определенных успехов в этом начинании, а вскоре их примеру

последуют корейские и тайванские производители. Кроме того, цены на железную

руду и коксующийся уголь также немного приподнялись со «дна». Это также

способствует подорожанию полуфабрикатов.

Наконец, росту цен

на слябы способствует ограниченный объем предложения. Практически все

производители этой продукции в странах СНГ сократили поставки сторонним

покупателям в июне и собираются лишь незначительно увеличить отгрузки в июле.

Латиноамериканские металлурги пока что находятся вне азиатского рынка, так как

сосредоточили свои усилия на США, где стоимость горячего проката за последний

месяц прибавила около $30-40 за т. Японские и корейские компании в настоящее

время слябы на продажу не выставляют. Нестабильность валютных курсов и цен на

сырье заставляют этих производителей проявлять осторожность.

В целом на мировом

рынке плоского проката в последнее время наметились определенные перемены к

лучшему. Помимо США и Китая, цены на листовую сталь в конце июня немного

возросли и в Турции, а на европейском рынке, похоже, достигнута крайняя точка

спада. Соответственно, и у производителей товарных слябов неплохие шансы на

некоторое повышение котировок в июле.