/Rusmet.ru, Виктор Тарнавский/ Новый год не принес каких-либо существенных изменений на ближневосточный рынок стали. В большинстве стран региона внутренние цены на арматуру в январе остались теми же, что и в декабре. Небольшое повышение было зафиксировано только в Египте, тогда как в Иране, ОАЭ и Сирии котировки местных поставщиков немного понизились. Спрос, как и ранее, был низким, так что производители и дистрибуторы испытывали очевидные проблемы со сбытом.

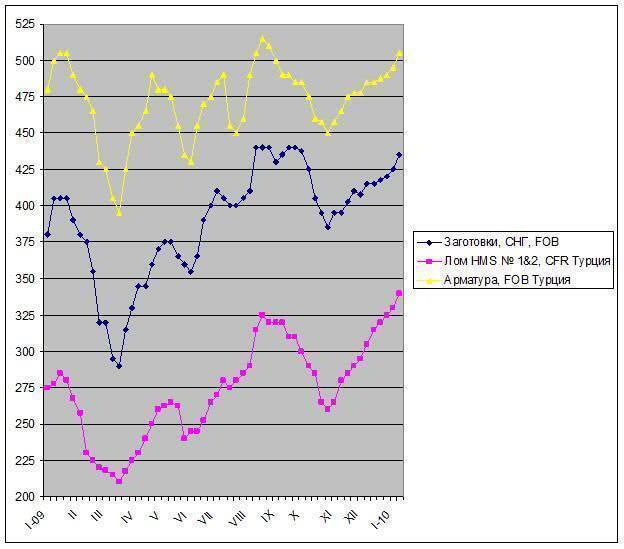

Однако турецкие металлургические компании были вынуждены продолжать начатый еще в декабре подъем цен на арматуру вследствие дальнейшего подорожания металлолома. Сокращение сборов лома из-за ухудшения погодных условий в Америке и Европе и активизация спроса со стороны местных предприятий привели к росту внутренних цен по обе стороны Атлантики. Соответственно, и котировки на американский и британский материал HMS № 1&2 увеличились от около $320 за т CFR Турция до $340 за т CFR и даже более. Причем, отказаться от новых закупок турецкие металлургические компании уже не могут: в течение последних нескольких недель перед Новым годом они обходились минимальными объемами импорта, и теперь прежние запасы в значительной степени израсходованы.

В первых числах января цены на турецкую арматуру при поставках в страны Ближнего Востока возросли до $510-520 за т CFR по сравнению с около $500 за т во второй половине декабря. Позднее котировки вышли на уровень $500-510 за т FOB. Это существенно выше, чем готовы платить многие потребители, соглашающиеся, максимум, на $500-510 за т CFR.

Тем не менее, особого выбора у поставщиков нет. Цены на металлолом на мировом рынке, скорее всего, останутся высокими, по меньшей мере, до конца марта. И, пожалуй, их дальнейшее повышение выглядит более вероятным, чем понижение. Соответственно, и металлургам придется увеличивать в ответ свои котировки.

Это создает благоприятные условия и для подъема цен на заготовки. Перед Новым годом украинские и российские поставщики предлагали полуфабрикаты в Турцию по $420-430 за т FOB, но теперь, после каникул, стоимость этой продукции уже указывается в интервале $430-440 за т FOB. В самой Турции внутренние цены на заготовки достигли $460 за т EXW без НДС.

Однако повышение цен, основанное исключительно на инфляции издержек, не может быть устойчивым. Как только ослабеет давление металлолома на рынок, цены на арматуру немедленно упадут. Для достижения более-менее приемлемого уровня котировок необходима хотя бы небольшая активизация спроса. Впрочем, в этом отношении перспективы регионального рынка достаточно благоприятны.

Правительства ОАЭ и Саудовской Аравии объявили о принятии новых бюджетов на 2010 год, в которых предусмотрено значительное увеличение ассигнований на строительные и инфраструктурные проекты по сравнению с прошлым годом. Рост государственных инвестиций на эти цели предусматривается и в таких странах как Египет, Иордания, Ливия. Более сложная ситуация в Иране, где для балансирования бюджета необходимо, чтобы нефть строила не менее $75 за баррель. В январе котировки, правда, возросли до более $80 за баррель, но это, скорее, кратковременный скачок, чем начало новой долгосрочной тенденции.

В ОАЭ потребление арматуры в текущем году, по-видимому, превысит прошлогодний показатель, но останется относительно низким – по крайней мере, на 30-40% меньше, чем до кризиса. Завершение строительства самого высокого в мире небоскреба Burj Dubai только подчеркнуло, что новых сравнимых по масштабу проектов в стране нет, как нет и нужды в них. Финансовые трудности, с которыми столкнулся в прошлом году эмират Дубаи, подорвали его репутацию как главного делового центра региона и лишили его прежнего очарования райского уголка для самых богатых.

Важнейшую роль на ближневосточном рынке арматуры сыграл в прошлом году не Дубаи, а Египет. Поставки турецкой арматуры в эту страну возросли более чем в 7,5 раза по сравнению с 2008 годом и достигли 2,93 млн. т. Это позволило металлургам в значительной мере компенсировать потери от резкого сокращения экспорта в другие страны региона. На 2010 год правительство Египта и частные компании планируют дальнейшее увеличение финансирования строительных и инфраструктурных проектов, однако среди местных металлургических заводов растет недовольство тем, что в прошлом году иностранные поставщики получили слишком большую долю «пирога». Египетское Министерство торговли и промышленности не исключает того, что арматура может быть выведена из-под действия соглашения о свободе торговли, действующего между Турцией и Египтом, что, в свою очередь, вызывает тревогу у турецких металлургов. Если такое решение будет принято, оно может привести к сокращению производства стали в Турции и, соответственно, расширению египетского импорта заготовок и металлолома.

В принципе, ближневосточный рынок стали уже несколько месяцев производит впечатление сжатой пружины. В «портфелях» местных строителей нет недостатка в новых проектах, дело лишь в отсутствии финансирования. Но при нынешних неустойчивых ценах на нефть и отсутствии видимого улучшения в экономическом положении западных стран правительства ближневосточных государств, по-видимому, будут продолжать прошлогоднюю осторожную финансовую политику. По меньшей мере, до весны активность строительной отрасли в странах региона, скорее всего, останется невысокой, а, значит, уровень цен на арматуру и заготовки будет определяться, прежде всего, стоимостью металлолома при поставках в Турцию.

Цены на арматуру, металлолом и заготовки в странах Ближнего Востока, $/т