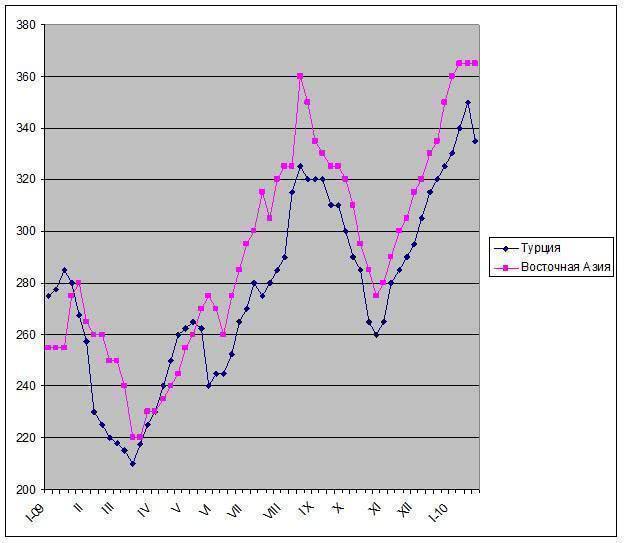

/Rusmet.ru, Виктор Тарнавский/ Рост цен на металлолом, который продолжался на мировом рынке больше двух месяцев – с начала ноября, к концу января прекратился. В Восточной Азии американский лом HMS № 1 остановился на уровне $360-365 за т CFR при поставках в Корею и на Тайвань и $370-380 за т CFR на китайском рынке. В Турции котировки на HMS № 1&2 (80:20) из США так и не преодолели рубеж $360-365 за т CFR, а во второй половине января местные компании вообще предпочитали покупать европейский материал, стоимость которого постепенно уменьшилась от около $345 до $335 за т CFR.

Ожидания на февраль трудно назвать благоприятными для поставщиков. В Японии внутренние цены уже начали понижение. В США, где в январе высококачественные сорта лома вплотную подошли к отметке $400 за т с доставкой, а HMS № 1 достиг $300 за т и более, на февраль прогнозируется сохранение нынешних цен либо их небольшое понижение. Наконец, спад, наметившийся в Средиземноморье, может получить дальнейшее продолжение в силу того, что производителям длинномерного проката так и не удалось осуществить желаемое повышение цен на стальную продукцию.

Вообще, на рынке лома в конце января сложилась интересная ситуация: спрос на этот материал упал одновременно на всех основных рынках. Американские, европейские, турецкие, японские компании активно запасались сырьем в первой половине января, что и привело к рекордному подорожанию лома за последние 14 месяцев. Но теперь все они создали резервы на несколько недель вперед и теперь могут отказаться от дальнейших закупок поднявшегося в цене материала и подождать его удешевления.

В Китае во второй половине января снизился спрос на сырье. Из-за непогоды в стране начались привычные проблемы с перебоями в поставках электроэнергии, ударившие по небольшим металлургическим заводам. Некоторые компании вследствие спада на национальном рынке длинномерного проката были вынуждены свернуть выпуск арматуры, а для трейдеров импортное сырье стало слишком дорогим.

Однако представляется, что все эти неприятности для поставщиков металлолома имеют сугубо временный характер. Рынок лома в последние годы обладает ярко выраженной цикличностью, и за спадом через несколько недель обязательно последует подъем. При этом, он обещает стать еще более мощным, чем январский. Металлургические компании, вернувшиеся на рынок, могут столкнуться с острым дефицитом сырья. Небывало холодная и снежная зима, охватившая Европу, Россию, Китай, Соединенные Штаты, привела к уменьшению сборов старого лома и подъему закупочных цен. Источники же промышленного лома ограничены из-за экономического спада, особенно заметного в металлообрабатывающих отраслях. Румыния и Россия во второй половине января практически прекратили экспорт лома, который полностью уходит на местные нужды.

По-видимому, первоначальным толчком для нового подъема может оказаться рост цен в Китае. Многие специалисты рассчитывают, что после новогодних праздников по китайскому календарю (т.е. в конце февраля) спрос и цены на стальную продукцию в стране подскочат. Эти ожидания могут и не оправдаться, но, судя по всему, китайские металлурги после праздничной паузы увеличат спрос на лом и согласятся с более высокими ценами на него. Причем, примерно, к этому времени подойдут к концу и январские запасы на турецких и американских заводах.

Как считают некоторые синоптики, морозы в Северном полушарии могут продлиться до апреля. Соответственно, до этого времени не будет причин и для устойчивого понижения цен на металлолом на мировом рынке.

Цены на металлолом HMS № 1 на мировом рынке, $/т CFR