/Rusmet.ru, Виктор Тарнавский/ По

данным китайской металлургической ассоциации CISA,

в третьей декаде мая среднедневное производство стали в стране сократилось

более чем на 4% по сравнению с предыдущим десятидневным периодом благодаря

остановке нескольких доменных печей для проведения ремонтов и профилактики. Тем

не менее, этого пока не достаточно для прекращения ценового спада как внутри

страны, так и за ее пределами. Потребители плоского проката в азиатских странах

продолжают прежнюю политику, ограничивая объемы закупок и требуя от поставщиков

все новых уступок.

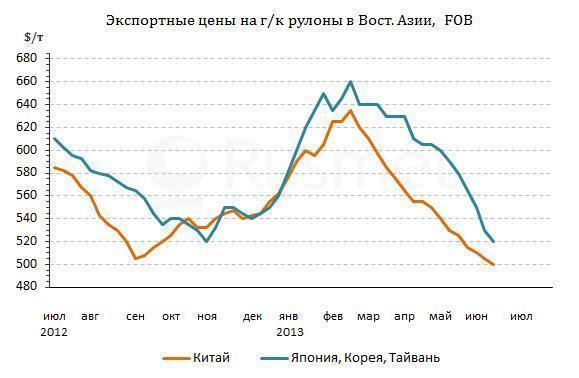

В начале июня

китайские экспортеры горячекатаных рулонов под давлением потребителей были

вынуждены сбросить цены до около $495-515 за т FOB.

Предполагалось, что пауза во время Праздника драконьих лодок (фактически 8-12

июня) поможет стабилизировать котировки, но этого пока не случилось. Стоимость

китайского горячего проката, наоборот, понизилась до $490-510 за т FOB, а новые встречные предложения со стороны покупателей в

Корее, Индии и Вьетнаме поступают по $500 за т FOB

и менее. Некоторые компании уже выставляют заказы на китайский толстый лист

менее чем по $490 за т FOB, хотя в конце первой

половины июня сделки, в основном, заключались из расчета $500-515 за т FOB.

Настроения

большинства азиатских трейдеров пока далеки от оптимизма. По их мнению, даже

если китайские металлурги продолжат сокращать объем выпуска, рынку понадобится

не один месяц, чтобы вернуться в сбалансированное состояние. К тому же, пока

очень высокими остаются объемы экспорта. В мае Китай экспортировал 5,41 млн. т

стали против 5,55 млн. т в апреле, однако здесь нужно учитывать и длительную

праздничную паузу в начале месяца. Всего в январе-мае объем внешних поставок

китайского проката достиг 25,4 млн. т, на 15,4% больше, чем в тот же период

годичной давности. Поэтому стабилизация китайских экспортных котировок

ожидается не ранее середины июля.

Довольно низким

остается внутренний спрос на плоский прокат в Корее и на Тайване. Местные

компании, чтобы повысить привлекательность своей продукции для зарубежных

покупателей, к середине июля сбавили цены на горячекатаные рулоны до $510-530

за т FOB. В этом интервале находятся котировки и на японский

материал, однако здесь ситуация гораздо более сложная.

На протяжении

нескольких месяцев, с ноября прошлого года по конец мая текущего, японская иена

непрерывно падала в цене по отношению к доллару, потеряв порядка 20% от своей

прежней стоимости. Это снижение курса национальной валюты помогало японским

промышленникам поддерживать свою конкурентоспособность на мировом рынке. Более

того, в начале этого года благодаря экспортным заказам активизировались такие отрасли

как автомобиле- и судостроение, создав дополнительный спрос на стальную

продукцию внутри страны.

В конце мая – начале

июня ведущие японские производители плоского проката объявили о подъеме

внутренних цен по полугодовым контрактам (апрель-сентябрь) на $100-150 за т по

тогдашнему курсу. По словам металлургов, это было необходимо, чтобы

компенсировать подорожавшие импортные энергоносители и железную руду. Однако с

конца мая иена резко пошла вверх по отношению к доллару. За последние четыре

недели ее курс вырос на 8%. Внутренние цены компании Tokyo

Steel Manufacturing за это время

поднялись в долларовом эквиваленте более чем на $40 за т, хотя в иенах остались

на прежнем уровне. Так что, теперь японские компании больше не могут продолжать

политику низких экспортных котировок и нуждаются в их подъеме, хотя нынешняя

ситуация для этого явно не благоприятна.

В Индии ситуация

обратная. Курс рупии непрерывно падает по отношению к доллару. И хотя индийские

компании в июне удерживали экспортные котировки на плоский прокат на

относительно постоянном уровне, слабый спрос может подтолкнуть их к пересмотру

долларовых цен в сторону понижения.

В целом признаков

прекращения спада на восточноазиатском рынке плоского проката пока не видно.

Без сомнения, металлургические компании в странах региона очень желают поскорее

нащупать «дно» и оттолкнуться от него. Но – пока не могут.