/Rusmet.ru, Виктор Тарнавский/ На китайском рынке стали продолжается длительное затишье. На протяжении последних пяти-шести недель рыночные котировки наиболее массовых видов стальной продукции колебались в пределах 1-2% от среднего уровня. При этом, металлургические компании не ожидают каких-либо существенных изменений и в течение августа.

Эта стагнация, на первый взгляд, выглядит несколько странной, учитывая недавние события в национальной экономике. Еще в июле китайское правительство заявило о намерении подтолкнуть темпы роста ВВП с помощью так называемых «мини-стимулов», т.е. крупных проектов с государственным финансированием по строительству жилья и расширению железнодорожной сети.

По данным гонконгского филиала британского банка HSBC, значение индекса PMI в китайской промышленности достигло в июле наивысшего уровня за последние полтора года. Это свидетельствует о том, что заводы получают новые заказы. Да и уровень складских запасов проката у китайских дистрибуторов непрерывно снижается уже почти пять месяцев подряд, в конце июля опустившись на самую низкую отметку с начала текущего года.

По данным гонконгского филиала британского банка HSBC, значение индекса PMI в китайской промышленности достигло в июле наивысшего уровня за последние полтора года. Это свидетельствует о том, что заводы получают новые заказы. Да и уровень складских запасов проката у китайских дистрибуторов непрерывно снижается уже почти пять месяцев подряд, в конце июля опустившись на самую низкую отметку с начала текущего года.

Наконец, власти страны обнародовали новый перечень металлургических предприятий, которые должны быть закрыты еще до начала четвертого квартала текущего года. Всего вывести из строя планируется мощности порядка 25 млн. т в год.

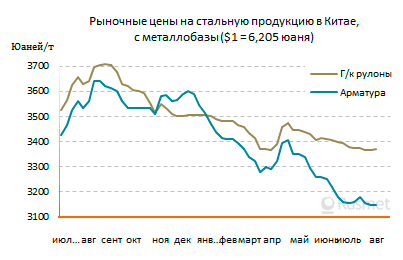

Тем не менее, внутренние цены на горячий прокат в Китае с конца июня практически не отклоняются от отметки $510 за т с металлобазы, а арматура варьируется между $490 и $500 за т в зависимости от колебаний курса юаня. Как отмечают наблюдатели, в скорое повышение цен не верят ни дистрибуторы, ни сами металлурги, ни конечные потребители, поэтому все они не предпринимают никаких действий.

Впрочем, обстановка на китайском рынке стали в настоящее время, и в самом деле не благоприятствует росту цен. Анонсирование правительственных проектов в июле означает, что стартуют они, в лучшем случае, в конце текущего года, так что эффект от их запуска проявится только в 2015 году. Пока что же спрос на стальную продукцию остается ограниченным. По оценкам Mysteel, в первой половине 2014 года реальное потребление проката в стране выросло только на 0,4% по сравнению с показателями аналогичного периода годичной давности. Для Китая это беспрецедентно низкий показатель, по меньшей мере, с 80-х годов.

Наибольшей проблемой для китайских металлургов остается спад в строительной отрасли. За первое полугодие количество новых строек сократилось на 16,4% по сравнению с январем-июнем 2013 года. Снизились темпы роста инвестиций в промышленность и строительство. Недавно китайские власти заявили о намерении немного ослабить ограничения в строительном секторе, но пройдет несколько месяцев, прежде чем это окажет реальное воздействие на рынок стали.

Между тем, по данным корпорации Baosteel, в текущем году в строй войдет около 80 млн. т новых мощностей по выплавке стали, а их совокупный объем в масштабах страны достигнет 1,14 млрд. т. Согласно прогнозу Baosteel, объем выпуска в текущем году составит около 822 млн. т, на 5,5% больше, чем годом ранее, так что перепроизводство стальной продукции в Китае только возрастет.

Недавнее удешевление железной руды и коксующегося угля, действительно, способствовало дальнейшему расширению производства стали в Китае. По данным национальной металлургической ассоциации CISA, свыше 70% крупных и средних металлургических компаний сейчас прибыльны и поэтому наращивают выпуск, чтобы максимизировать доходы. Правда, в июле, как минимум, три достаточно крупных предприятия были вынуждены приостановить или сократить производство из-за финансовых проблем, но этот процесс еще не приобрел достаточной массовости, чтобы повлиять на рынок.

Вот и получается, что ожидаемое осенью увеличение спроса на стальную продукцию в Китае будет компенсировано избыточным производством. В этой ситуации китайские металлурги и не надеются на значимый рост цен на прокат.