/Rusmet.ru, Виктор Тарнавский/ В начале декабря поставщики полуфабрикатов и металлолома сделали попытку нового повышения цен для турецких потребителей. Стоимость заготовок российского и украинского производства возросла до $410-420 за т FOB, прибавив около $10 за т по сравнению с концом ноября. Предложения на поставку металлолома HMS № 1&2 из США или А3 из России поступают из расчета $310-315 за т CFR, тогда как в ноябре цены так и не преодолели планку $300 за т CFR.

При этом, подъем цен нельзя назвать не обоснованным. Котировки на мировом рынке металлолома повышаются вследствие роста в США, где снова обострилась конкуренция между местными потребителями и экспортерами. Подорожание лома автоматически ведет за собой увеличение стоимости заготовок. К тому же, производители полуфабрикатов неплохо обеспечены заказами со стороны восточноазиатских прокатных заводов и не испытывают острой необходимости в форсировании сбыта. Наоборот, потребители должны быть заинтересованы в пополнении своих запасов перед началом праздничной паузы, которая продлится до середины января.

Тем не менее, указанные выше цены на заготовки и металлолом — это цены предложения, реальных сделок на таких условиях практически не заключается. Турецкие компании в декабре приостановили закупки сырья и полуфабрикатов, считая новые цены слишком высокими. По их мнению, заготовки не должны сейчас стоить более $400-410 за т FOB, а для металлолома граничной ценой считаются $300 за т CFR.

И эти требования металлургов тоже вполне обоснованы. На ближневосточном рынке длинномерного проката продолжается депрессия, а цены на турецкую арматуру уже которую неделю не превышают $475-480 за т FOB или $490-500 за т CFR. В первую неделю декабря более-менее заметная покупательская активность наблюдалась, при этом, в Северной Африке, тогда как страны Персидского залива остаются пассивными. Более того, вновь обострилась ситуация с Dubai World. Инвестиционной компании, через которую финансировались самые крупные и амбициозные проекты в Дубаи, так пока не удается получить согласие кредиторов на реструктуризацию задолженности и полугодовую отсрочку платежей. Это может закончиться реальным дефолтом уже в ближайшие дни, что, скорее всего, окажет негативное влияние на рынки всего региона.

Правда, многие специалисты продолжают сохранять хорошую мину при плохой игре, заверяя, что строительные проекты на десятки миллиардов долларов, анонсированные в странах Ближнего Востока, рано или поздно будут реализованы. На подъеме строительная отрасль в таких странах как Египет, Ливия, Ливан, Ирак… Однако все это – ожидания на будущее, которое становится все более отдаленным. В неблагоприятных экономических условиях, осложненных продолжением спада в западных странах, финансирование большинства проектов в ближайшее время открыто не будет. Следовательно, спрос на арматуру и другие виды строительных материалов останется низким.

Судя по всему, в ближайшие дни турецкие компании предпримут еще одну попытку увеличить стоимость арматуры, переложить на потребителей растущие затраты на сырье и полуфабрикаты. Но если и эта попытка окажется неудачной, заготовкам и металлолому все-таки придется отыграть назад. Серьезно надавить на потребителей у поставщиков, скорее всего, не получится. Турецкие компании достаточно активно приобретали металлолом и заготовки в ноябре, так что имеющихся запасов им хватит на несколько недель.

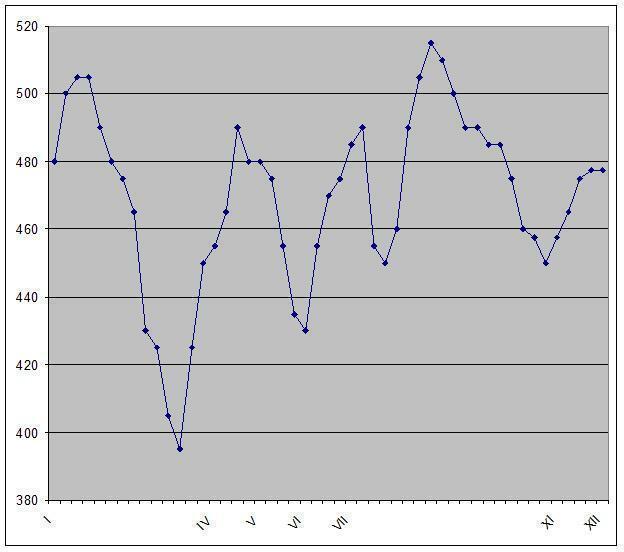

Средние цены на арматуру на Ближнем Востоке, $/т FOB Турция