Статистика показывает высокую безработицу, возрастающий риск дефляции и замедления роста мировой экономики, все эти негативные факторы уже «зашиты» в цены на металлы. Традиционно биржевая стоимость металлов реагирует на валютные курсы, стоимость акций и нефти. Цены пытаются стабилизироваться, ориентируясь на позитивные новости и экономические индикаторы, но о росте речи пока нет. Мнения экспертов по поводу цен на биржевые металлы в текущем году также существенно отличаются. Для восстановления спроса необходимы нормализация кредитного рынка и возникновение дефицита предложения, на это уйдет минимум 1-1,5 года.

Эксперты австралийского Commonwealth Bank назвали 3 фактора, которые окажут поддержку ценам на базовые металлы в 2009 г., хотя каждый из пунктов можно легко оспорить.

1. Цены на все биржевые металлы упали очень низко и близки к себестоимости. Да, при нынешних ценах около 80% производителей никеля и цинка, 60% производителей алюминия и 30% меди работают за гранью рентабельности. Но работают же. Кроме того, падение стоимости нефти и других энергоносителей, сырья и транспортировки ведут к уменьшению затрат на выпуск металлов, что оставляет производителям возможность для сокращения цен с целью привлечения покупателей. Возможно, существенного падения цен уже и не будет – им действительно падать особо некуда, но это точно не основание для роста стоимости металлов.

2. Значительное сокращение объемов производства металлов окажет поддержку ценам. Особенно это касается производства никеля и цинка. Приходится признать, что искусственное ограничение производства не помогло удержать цены от падения. Ведь не только избыточное предложение стало причиной обвала цен, а главным образом – резкий спад спроса вследствие мирового финансового кризиса. Производители оказались не в состоянии сокращать производство настолько быстро, насколько ослабевал спрос. Замершее ныне строительство, по данным BNP Paribas, обеспечивало около 50% потребления цинка, 30% потребления меди, 18% алюминия и 12% никеля. Значит, нужно ждать возобновления докризисных объемов строительства, чего не прогнозируют даже с началом весеннего сезона 2009 г. Значительное сокращение добычи и переработки основных металлов не спасло цены и не привело к снижению объема складских запасов, наоборот – в последние месяцы 2008 г. – начале 2009 г. общей тенденцией стал рост запасов на лицензированных складах ЛБМ. Например, запасы меди достигли рекордного с января 2004 г. уровня, а алюминия – с осени 1994 г. В существующих условиях слабого спроса снижение запасов займет длительный период времени.

3. Экономическая политика большинства стран направлена на стимулирование внутреннего производства, что поддержит спрос и цены на цветные металлы. Государственное финансирование крупных инфраструктурных проектов, закупка металлов и сырья в госрезервы, предоставление госпомощи и льгот промышленным производителям в конечном итоге обязательно поддержат спрос на металлы. Чтобы принятые меры заработали, нужно время. Реализация стимулирующих программ рассчитана на несколько лет, и наивно предполагать, что все блага свалятся на производителей основных металлов в ближайшие месяцы. Эксперты советуют запастись терпением на годик-другой. В КНР принят план по созданию запасов недрагоценных металлов, но что и когда будут туда закупать, пока никто не сообщает. Перспектива есть, но неизвестны сроки восстановления экономики, промпроизводства и спроса на металлы.

Прогноз цен цветных металлов на 2009 г. ($ за т):

|

алюминий |

медь |

свинец |

никель |

олово |

цинк |

Barclays |

2025 |

4400 |

1325 |

10850 |

14075 |

1325 |

*Commerzbank |

1850 |

3800 |

1100 |

13100 |

12900 |

1400 |

Deutsche Bank |

1383 |

2811 |

931 |

8074 |

11547 |

1097 |

Macquarie |

1543 |

3417 |

1323 |

11023 |

13228 |

1131 |

JPMorgan |

1463 |

3163 |

1063 |

10875 |

11750 |

1244 |

Societe Generale |

1625 |

3600 |

1075 |

11300 |

12000 |

1150 |

Standard Bank |

1790 |

4215 |

1345 |

14675 |

15125 |

1485 |

UBS |

1650 |

2850 |

850 |

8800 |

8800 |

990 |

средний прогноз |

1653 |

3525 |

1102 |

11162 |

12110 |

1254 |

средняя цена в 2008 г. |

2576 |

6959 |

2088 |

21058 |

18455 |

1880 |

изменение 2009 г. к 2008 г. |

-36% |

-49% |

-47% |

-47% |

-34% |

-33% |

Источник: Bloomberg

ЛБМ, завершившая минувший год с блестящими показателями (рекордное количество лотов – 113 млн.!), ожидает ухудшений в наступившем году. В 2009 г. объемы торгов ЛБМ могут сократиться на 10% против роста в 22% в минувшем. Даже на фоне повышенной нестабильности цен на металлы и неопределенности их перспектив руководство биржи не забывает о развитии и планирует запуск контрактов на «малые» металлы где-то во второй половине 2009 г., однако пока речь идет только о кобальте и молибдене.

В декабре – январе биржевая активность несколько замедлялась в связи с рождественско-новогодними праздниками. В условиях неопределенности цен покупатели не спешили делать закупки, ожидая еще большего снижения. В январе резкого изменения тренда не произошло, из-за «анемичного» спроса складские запасы продолжили накапливаться, негативно влияя на цены. Из положительных фактов можно назвать выход цен из декабрьских минимумов и попытки оценить состояние рынка после выхода из кризиса. Постоянный рост числа отложенных или вообще отмененных проектов ограничивает возможность производителей оперативно отреагировать на резкий рост спроса в посткризисный период, что может вызвать очередную волну роста цен на цветные металлы.

|

|

|

|

Алюминий

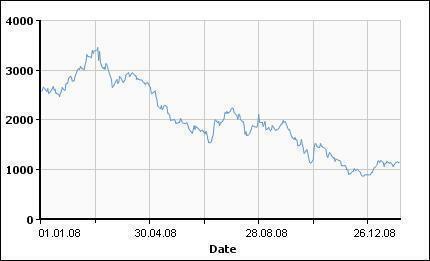

Глава ОК «Русал» Олег Дерипаска на форуме в Давосе предупредил о сокращении в 2009 г. мирового спроса на алюминий на треть. Даже крупные производители будут вынуждены уменьшать производство или закрываться. По его прогнозу, спрос в нынешнем году не превысит 26 млн. т против 36,5 млн. т в 2008 г., среднюю цену Дерипаска определяет в $1600 за т. Январские же цены достигли минимума за последние 5 лет — $1350 за т против $3380 в июле 2008 г. Такой спад цен происходит на фоне уже произведенных и объявленных на 2009 г. сокращений производства. В нынешнем году ограничивать выпуск алюминия намерены компании Китая, Северной Америки и Европы, где самые высокие затраты на выпуск металла. Эксперты оценивают предстоящие сокращения в 20%. Прошлогодние же приостановки не дали ожидаемого результата – выпуск алюминия в 2008 г., по статистике IAI, вырос на 3,4% по сравнению с 2007 г. Выросшее по итогам года производство и крайне низкий спрос привели к накоплению рекордных с 1994 г. объемов складских запасов: по состоянию на конец января запасы составляли 2,8 млн. т. Еще быстрее, чем выпуск крылатого металла, сокращается производство в автомобилестроении, строительстве и других отраслях потребления алюминия, которые испытывают на себе максимальное давление кризиса. Каких-то положительных сдвигов в секторе алюминия, по мнению большинства экспертов, можно ожидать не ранее 2-3 кварталов 2009 г.

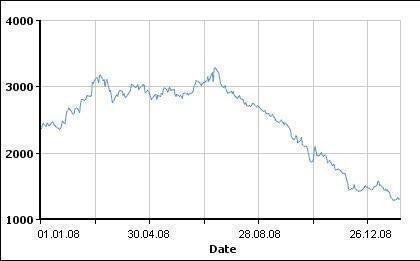

Динамика цен на алюминий на ЛБМ (cash) c 01.01.2008 г. по 31.01.2009 г.

Медь

2008 год оказался первым за 6 лет, который медь завершила падением, с начала года металл подешевел на 53%. В декабре ценовой минимум опускался ниже $3000 за т – уровень марта 2003 г. Дополнительным фактором, негативно влияющим на стоимость металла, является постоянный рост запасов на складах ЛБМ (до пятилетних максимумов). Традиционно биржевые цены на медь наиболее остро и оперативно реагируют на экономические новости. Январь принес ряд позитивных известий, включая сначала обещания, а затем и принятие программы поддержки промышленности США и намерение Белого дома выделить на инфраструктурные проекты рекордную сумму. Это сообщение помогло ценам на медь вырасти сразу на 9%. Новости из КНР о возможной закупке меди в Госрезерв также поддержали цены. В среднем в течение января цена меди выросла на 3,5%. Эксперты и участники рынка не склонны считать этот рост началом повышательной тенденции, просто временная реакция на актуальные события. Оснований для существенного роста спроса и цен на данном этапе нет. Медь пойдет вверх только с улучшением общеэкономической ситуации, причем ее стоимость будет расти наиболее быстрыми темпами. Эксперты подметили, что в периоды прошлых спадов в первый посткризисный год стоимость красного металла росла в среднем на 20%. |

|

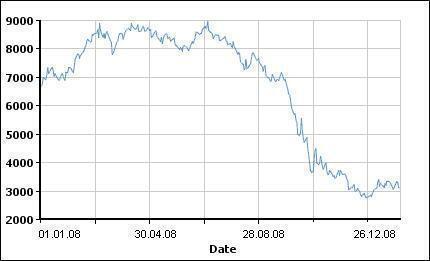

Динамика цен на медь на ЛБМ (cash) c 01.01.2008 г. по 31.01.2009 г.

Никель

Производители никеля, цены на который начали стремительно снижаться еще в середине 2007 г. на фоне сокращения использования металла для выпуска нержавеющей стали, в течение прошлого года пытались уменьшить рыночный избыток путем ограничения производства. Аналитики отмечают, что в секторе никеля наиболее активно и организованно реализуется программа оптимизации объемов производства. Тем не менее, по данным WBMS, несмотря на падение производства, в январе-ноябре 2008 г. излишек рафинированного никеля составлял 42 900 т. В 2008 г. металл подешевел на 61%. Никеледобывающие предприятия полны решимости продолжить сокращения и в году наступившем, надеясь остановить рост запасов металла. Тем более, что во-первых, последние сообщения об остановках производства и отказе от запуска никелевых проектов оказали положительный эффект на цены – они подросли. Продажи металла в январе также немного оживились. Во-вторых, никто не ожидает роста мирового выпуска нержавеющей стали, да и степень использования никеля в нержавейке будет снижаться. Сталепроизводители США, Японии, Южной Кореи и других стран в последнее время переходят на выпуск ферритных нержавеющих сталей. В 2008 г. на долю производства нержавейки пришлось 66% от глобального потребления никеля, а в 2009 г. этот процент может оказаться скромнее. В Credit Suisse полагают, что в 1 квартале 2009г. средняя биржевая цена никеля не опустится ниже $9000-10000 за тонну, а к концу года могут достичь $15000 за т.

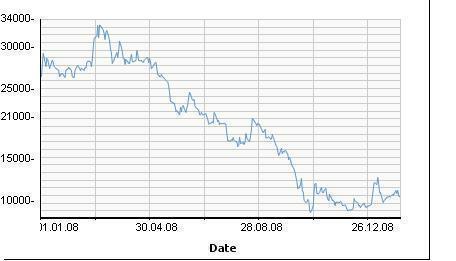

Динамика цен на никель на ЛБМ (cash) c 01.01.2008 г. по 31.01.2009 г.

Олово

По статистике WBMS, на мировом рынке олова в январе- ноябре 2008 г. наблюдался дефицит в объеме 9 700 т. Цены никак не отреагировали на нехватку металла, так как его потребление повсеместно снижалось: за 11 месяцев потребление олова уменьшилось в КНР – на 8,6%, в Японии – на 3,6%, в США – на 30%. Снижение спроса и упавшие цены вынуждают основных производителей, не желающих продавать металл ниже себестоимости, сокращать выпуск. Китайская Yunnan Tin в начале декабря приостановила производство, власти Индонезии, крупнейшего в мире экспортера данного металла, на 2009 г. установила лимит – 100 тыс. т. Поставщики олова не дождались традиционного всплеска спроса на металл и после новогодних каникул, рынок остался вялым. При этом продавцы все же надеются на возобновление покупок в январе – феврале и на то, что декабрьские минимумы уже не вернутся.

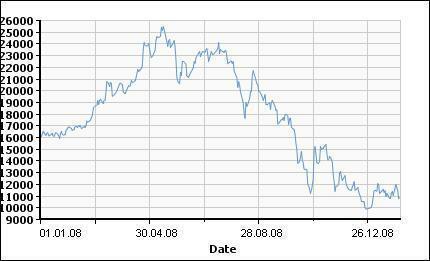

Динамика цен на олово на ЛБМ (cash) c 01.01.2008 г. по 31.01.2009 г.

Свинец

В 2008 г. свинец подешевел на 64%. Снижение поставок аккумуляторов для автомобилестроения в ближайшей перспективе может привести к возникновению избытка свинца на мировом рынке. Свинец менее других металлов подвержен негативному влиянию темпов замедления мировой экономики, поэтому долгосрочные прогнозы для металла более благоприятны: нехватка добывающих мощностей сохранится, и КНР продолжит импортировать значительные объемы металла. Рост цен на свинец в декабре тормозился высокими складским запасами, а вот в январе запасы металла, к радости продавцов, пошли на убыль. Последние дни прошлого месяца оказались переломными для свинца: общие запасы металла уменьшились на 48% по сравнению с прошлогодними максимумами и цены выросли. В январе свинец подорожал на 16%, первый месячный рост с июля 2008 г. Трейдеры говорят о росте спроса на аккумуляторы в Европе и Китае. Эксперты Standard Bank Plc считают, что средняя стоимость свинец на ЛБМ в 2009 г. составит $1345 за т.

Динамика цен на свинец на ЛБМ (cash) c 01.01.2008 г. по 31.01.2009 г.

Цинк

ЦинкНаверное, производителей цинка могут утешить прогнозы Barclays Capital, эксперты которого уверены в том, что по мере улучшения общеэкономической ситуации цены на цинк будут расти наиболее быстрыми темпами. Но еще не растут, хотя уже и не падают. Наиболее реальная надежда отрасли – начало анонсированных государствами крупных инвестпроектов, для чего потребуется оцинкованная сталь. По рыночным слухам, правительство КНР может приступить к закупкам цинка в госрезерв сразу после новогодних каникул. Ожидание закупок поддерживает ценовой уровень цинка. Производители металла не только надеялись на государственную помощь, они сами активно сокращали и продолжают сокращать выпуск металла, что стабилизирует рынок. Объем сокращений уже достаточно значителен, и, когда Boliden AB, одна из крупнейших в Европе горнодобывающих компаний, объявила о начале реализации плана по сокращению производства на 60 тыс. т, покупатели занервничали и биржевые цены пошли вверх. Несмотря на добровольное ограничение производства по всему миру, избыток металла все же сохраняется. По данным ILZSG, в январе- ноябре

2008 г. объем «лишнего» цинка составил 134 тыс. т против дефицита в 11 тыс. т годом раньше).

Наталья Андреева