/Rusmet.ru, Виктор Тарнавский/ К концу первой декады июля турецкие компании, в основном, прекратили закупки металлолома, обеспечив себя сырьем на ближайшие несколько недель. Тем не менее, некоторые потребители еще совершали сделки в конце прошлой недели, способствуя тем самым дальнейшему росту цен. Турецкие металлурги, по некоторым данным, закупив в июне до 1 млн. т металлолома, убрали с рынка излишки, так что теперь избытка предложения в Средиземноморье не наблюдается, а у многих трейдеров больше нет материала для срочных поставок.

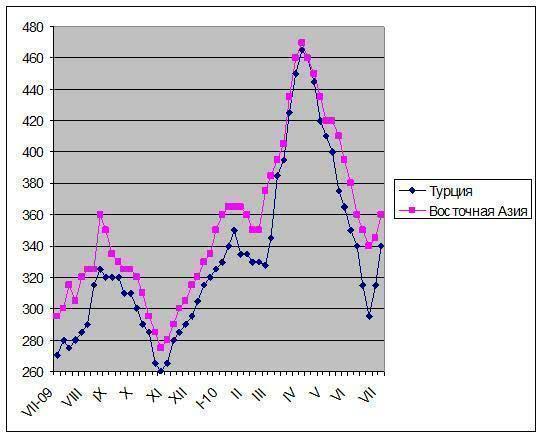

Все это способствовало тому, что стоимость американского лома HMS № 1&2 (80:20) при поставках в Турцию превысила отметку $340 за т CFR. Европейский материал чуть худшего качества котируется на уровне $330-340 за т CFR, а цены на российский А3 достигли $325 за т CFR и более. Аналогичное повышение цен происходило в конце июня – начале июля и в Восточной Азии. Возобновление китайского импорта после длительного перерыва способствовало подъему цен на американский лом HMS № 1 до $360-375 за т CFR Китай, а на японский Н2 – до около $350 за т CFR.

Впрочем, и в одном, и в другом регионе котировки уже достигли крайней точки подъема, за которым последует спад. Турецкие компании, создав запасы сырья, ушли с рынка, на который они теперь, очевидно, вернутся не раньше сентября. В Китае спрос на импортный металлолом резко упал вследствие его подорожания. Новые цены стали совершенно не выгодными для местных трейдеров, поскольку котировки на длинномерный прокат на внутреннем рынке продолжают снижаться, а выпуск этой продукции в последнее время сократился. Если в июне китайские компании могли приобретать металлолом за рубежом, чтобы компенсировать его нехватку в стране, то теперь проблема дефицита сырья стала уже не актуальной.

Практически прекратили закупки металлолома и корейские компании. В стране в последние месяцы возник избыток предложения арматуры, из-за чего ведущие производители, по мнению экспертов, в июле-августе могут уменьшить загрузку мощностей. В Индии внутренний спрос на лом остается достаточно высоким, но из-за интенсивных закупок в мае-июне в местных портах также скопились немалые запасы этого сырья. Предполагается, что в ближайшие несколько недель индийские импортеры будут сбивать цены на лом.

Оживление экспортных продаж не предотвратило и снижения внутренних цен на лом в США и ЕС. В июле большинство американских производителей длинномерного проката были вынуждены сократить стоимость своей продукции вследствие слабого спроса на конструкционную сталь. При этом, уровень сборов лома достаточно высокий. В целом в начале месяца основные сорта подешевели на $30-40 за длинную т (

Правда, можно предположить, что понижение мировых цен на металлолом во второй половине июля и в августе будет медленным и умеренным. Прежде всего, трейдеры были готовы к подобному развитию событий: о том, что до начала осени спрос на сырье будет незначительным, было ясно уже в мае. Кроме того, распродажа конца июня – начала июля позволила экспортерам распродать излишки и получить солидный доход, который поможет им продержаться следующие полтора-два месяца. Конечно, цены все это время будут снижаться, но вряд ли кто-то будет пытаться оживить спрос, которого нет и не будет по определению, демпинговой политикой.

Это также означает, что и понижение цен на ближневосточном рынке длинномерного проката будет достаточно плавным. Поставщики арматуры и заготовок, указывая на относительно высокую стоимость металлолома, будут сопротивляться попыткам резкого сброса цен на стальную продукцию.

Цены на металлолом HMS № 1 на мировом рынке, $/т CFR