/© Rusmet.ru, Марк Сергеев/ Почти весь год между металлургами шла борьба за вторичные металлы. Полностью удовлетворить потребности в стратегическом ресурсе удавалось с трудом – внутренний рынок все больше лома оттягивал с экспортных направлений, цены колебались, но росли – тем не менее, лома хватало не всем. Сейчас осень подходит к концу, а это значит, сезон активной ломозаготовки постепенно завершается. На улице лежит снег, пришла пора подвести предварительные итоги ломового рынка.

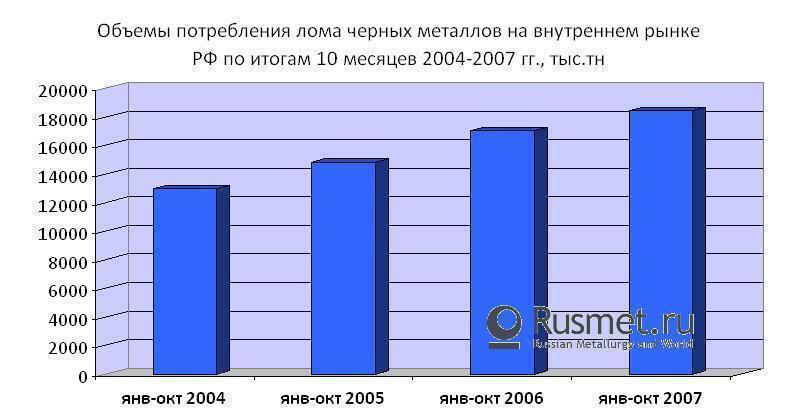

Начать, пожалуй, стоит с наиболее важного фактора – объемов внутреннего потребления, которые последние два года оказывают решающие воздействие на цены, объемы экспорта и общую рыночную ситуацию. Итак, за 10 месяцев текущего года суммарный спрос промышленности России на лом черных металлов составил порядка 18,5 млн.т, что превышает показатели прошлого года за аналогичный временной отрезок на 8,5%. В целом, динамика поставок лома металлургам и машиностроителям страны сильно напоминала, прошлогоднюю, за исключением более высокого уровня отгрузке в январе-феврале (что было обусловлено боле теплой погодой и повышенным спросом) и скачком потребления в мае.

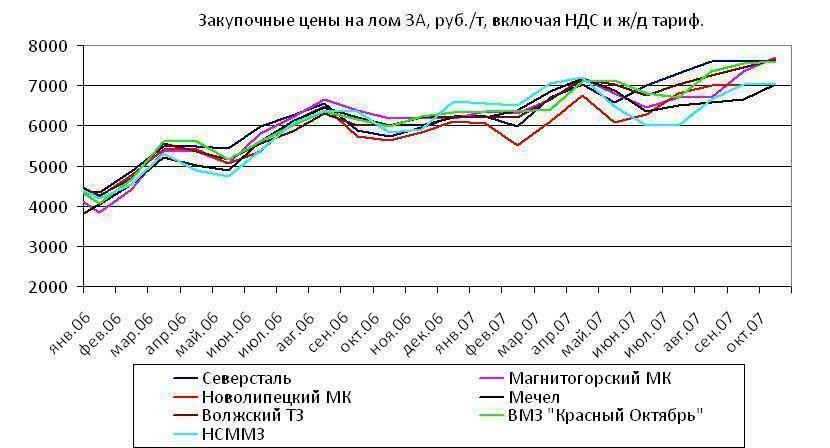

По итогам октября спрос на лом черных металлов в стране составил порядка 2,15 млн.т (+3,6% к уровню сентября). Таким образом, металлурги путем повышения цен возместили себе объемы ресурса, «недопоставленные» за первый осенний месяц. Однако даже такой маленький рост дался им большой ценой. Многие предприятия в очередной раз установили ценовые рекорды, да и средняя цена лома 3А по России достигла наивысших, за последнее время величин.

Однако, как начинает казаться сейчас, игра стоила свеч. За счет высокой мотивации ломозаготовительные предприятии сумели использовать имеющиеся резервы для максимально возможного удовлетворения спроса металлургов в ломе черных металлов. В результате к ноябрю большинство участников металлургического рынка подошли с внушительным запасом вторичного металла на складах. Более того, некоторое перевыполнение плана позволило ключевым потребителям даже немного сократить закупочные цены. Небольшие снижения произошли у Северстали и ММК. Кроме того, практически повсеместное сокращение цен наблюдалось на Юге (что было ожидаемо – ценники в регионе в последнее время просто «зашкаливали»).

Из общей ценовой тенденции выбиваются сибирские металлурги, повышающие закупочные цены. У ЗСМК и НКМК планы поставок лома по итогам октября оказались серьезно «недовыполненными». Впрочем, тот факт, что цена в Сибири ведет себя не так, как в других регионах, стал уже привычным.

В целом же все факторы указывают на то, что рынок лома перешагнул пиковый рубеж. Основные потребители сформировали зимний запас если не на 100%, то по крайне мере на 85-95%. Цены уже «оттолкнулись» от потолочных – значений и медленно начали движение вниз. Рынок постепенно готовится к зиме…