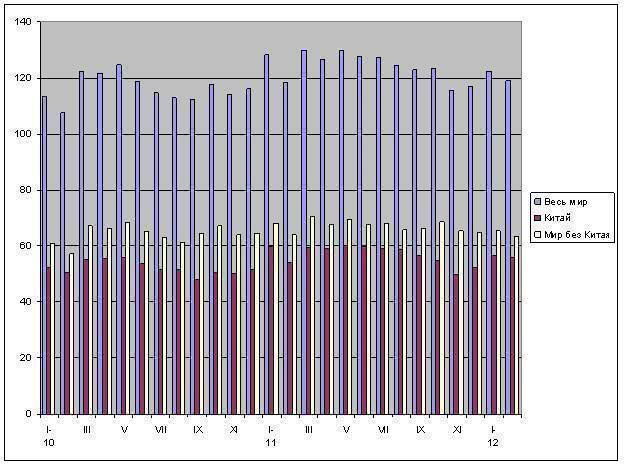

/Rusmet.ru, Виктор Тарнавский/ Специалисты World Steel Association (WSA), получив более точные данные об объеме производства стали в Китае в начале текущего года, были вынуждены откорректировать свои оценки глобальной выплавки металла в январе-феврале. Если ранее WSA указывала, что в январе 2012 года в мире (вернее, в 59 странах, предоставляющих ей производственную информацию) было выпущено менее 116,7 млн. т необработанной стали, то теперь этот показатель считается равным 122,2 млн. т, из которых 56,7 млн. т приходится на Китай. В феврале выплавка стали уменьшилась до 119,2 млн. т, но из-за меньшего количества рабочих дней в прошлом месяце уровень загрузки мощностей в мировой металлургической отрасли, наоборот, вырос и достиг 79,7% по сравнению с январскими 76,6%.

Всего в первые два месяца текущего года в 59 странах мира было произведено 241,4 млн. т стали ‒ на 0,9% меньше, чем в тех же государствах в аналогичный период прошлого года. Таким образом, невзирая на неблагоприятные экономические условия на многих рынках сталелитейные компании не прибегли к существенному ограничению объемов выпуска. В Европе, наиболее сильно пострадавшей от кризиса в последние месяцы, выплавка стали в январе-феврале 2012 года уменьшилась только на 4,6% (хотя в таких странах как Великобритания, Люксембург и Бельгия спад составил более 25%). В Китае, столкнувшемся в конце прошлого года с сокращением товарного экспорта, производство стали в первые два месяца текущего года лишь на 1,4% уступала показателям аналогичного периода годичной давности.

Правда, следует отметить, что во многих странах металлурги в последнее время сбавили обороты. Например, в Японии производство в январе-феврале сократилось на 7,3% по сравнению с теми же двумя месяцами в 2011 году. Однако большинство ведущих производителей, как говорится, «остались при своих». Так, в Индии выпуск продукции уменьшился на 0,7%, а в Украине ‒ на 1,6%. Практически не изменились российские показатели (рост на 0,4%), а в Корее, в прошлом году добившейся 17%-ного подъема, темпы роста снизились до 4,6%.

В то же время, значительного прогресса добились турецкие металлурги, нарастившие объем выплавки стали на 13,4%. Этому способствовало, прежде всего, расширение потребления стальной продукции на внутреннем рынке, где лидером по закупкам стал строительный сектор. Кроме того, турецкие компании смогли воспользоваться благоприятной конъюнктурой в Саудовской Аравии. Эта страна, переживающая строительный бум, вводит в строй все новые прокатные заводы, однако выплавка стали там пока остается на прежнем уровне. Именно саудовские компании стали крупнейшими покупателями турецких заготовок в начале текущего года.

Высокие темпы роста в металлургической промышленности продемонстрировали и США, где производство стали в первые два месяца текущего года прибавило 7,8% по сравнению с аналогичным периодом прошлого года. В то же время, результат, достигнутый американскими производителями, на 11,3% ниже, чем показатель января-февраля докризисного 2008 года. При этом, объем предложения стальной продукции на американском рынке, судя по продолжающемуся там с февраля понижению котировок, очевидно, превысил спрос.

Проблема избыточного объема предложения, похоже, существует и в мировом масштабе. Так, именно она, скорее всего, остановила повышение цен на практически всех региональных рынках, начавшееся в январе. Многие компании, ранее настаивавшие на более высоких апрельских и майских котировках, теперь вынуждены приводить стоимость своей продукции в большее соответствие с реальной рыночной ситуацией.

Впрочем, во втором квартале потребление стальной продукции в странах Северного полушария обычно возрастает, так что металлурги не спешат отказываться от своей повышательной политики. Однако, если они одновременно продолжат расширять объем выпуска, этот намечающийся в последнее время подъем котировок на прокат может быстро постигнуть участь предыдущего.

Мировое производство стали по месяцам, млн. т