/Rusmet.ru, Виктор Тарнавский/ Ситуация на европейском финансовом рынке в последнее время не ухудшается, но и не становится лучше. Очевидно, европейские политики не допустят обвала, но решение долговой проблемы, затронувшей ряд стран Евросоюза, явно потребует значительного времени. Впрочем, нынешняя неопределенность по своим последствиям ничуть не лучше полноценного кризиса. Банки ограничивают кредитование, промышленники не создают материальных запасов, но накапливают всеми силами финансовые ресурсы, потребители экономят даже на еде и, конечно, отказываются от крупных трат. Возможно, через несколько недель эта паника прекратится, и жизнь более-менее нормализуется, но пока что обстановка в регионе остается сложной.

Европейский рынок стали пришел в полный упадок. По словам дистрибуторов, спрос со стороны конечных потребителей находится на самом минимальном уровне. В лучшем случае, приобретаются незначительные партии продукции с минимальным сроком поставки. Со своей стороны, трейдеры тоже не спешат с новыми закупками. Большинство из них все еще имеют достаточные запасы проката и стремятся не пополнять, а, наоборот, сокращать их.

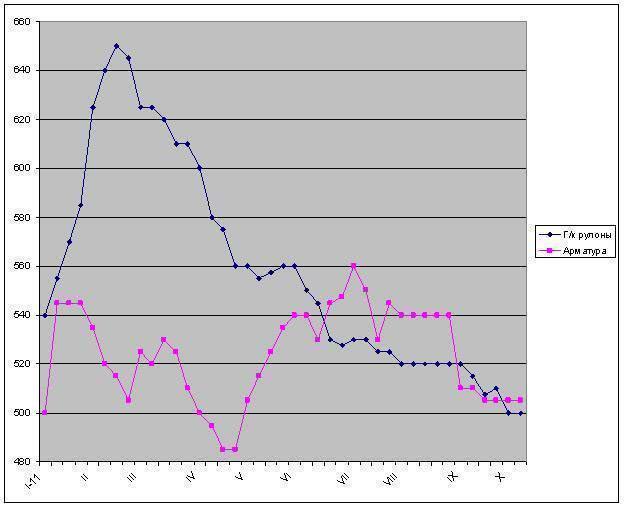

Тем не менее, европейским металлургическим компаниям удалось остановить падение цен. С начала октября стоимость арматуры на европейском рынке стабилизировалась на уровне 500-520 евро за т EXW. Горячекатаные рулоны предлагаются по 480-500 евро за т EXW в Южной Европе и до 520 евро за т EXW в Германии, сохраняющей свой статус самой благополучной экономики в Евросоюзе. При этом, по мнению специалистов, цены могут удержаться на этих отметках до конца четвертого квартала, а с начала текущего года сдвинуться вверх благодаря оживлению спроса.

Одна из причин стабилизации заключается в том, что почти все ведущие производители стали в Европе приступили к сокращению объемов выпуска продукции. Корпорация Arcelor Mittal остановила за последние месяцы несколько доменных печей и отказалась от прежнего намерения возобновить работу доменной печи на своем заводе в бельгийском Льеже после ремонта. Компании Tata Steel Europe, Thyssen Krupp, Riva, Salzgitter заявили об уменьшении выпуска плоского проката. Большинство мини-заводов в регионе действуют не более чем с 60-70%-ной загрузкой мощностей.

Немаловажную роль сыграла для европейских металлургов и удачная внешнеэкономическая конъюнктура. В конце сентября курс евро по отношению к доллару резко упал, чем и воспользовались металлурги. На рынки Северной Африки и Ближнего Востока были направлены довольно большие объемы заготовок, арматуры, горячего проката по очень низким ценам. Так, стоимость арматуры для покупателей в Африке и странах Леванта составляла всего $690-700 за т FOB, а горячекатаные рулоны предлагались по $670-700 за т в Турцию и до $710 за т CFR – в страны Персидского залива. Дешевле на этих рынках котировалась только украинская продукция, тогда как, например, российский горячий прокат стоил на $20-30 за т дороже европейского.

В последнюю неделю курс евро снова пошел вверх по отношению к доллару, но европейские сталелитейные компании пока не отказываются от своих экспортных предложений и не поднимают цены. При этом, европейский рынок стали остается практически свободным от конкуренции со стороны импорта. Хотя сейчас украинские, российские и турецкие компании, в принципе, могли бы посоперничать с европейскими производителями в ценовом аспекте, относительно длительные сроки поставки выводят их из игры.

Судя по всему, европейский рынок стали, действительно достиг дна. Но на нем он может находиться еще долго.

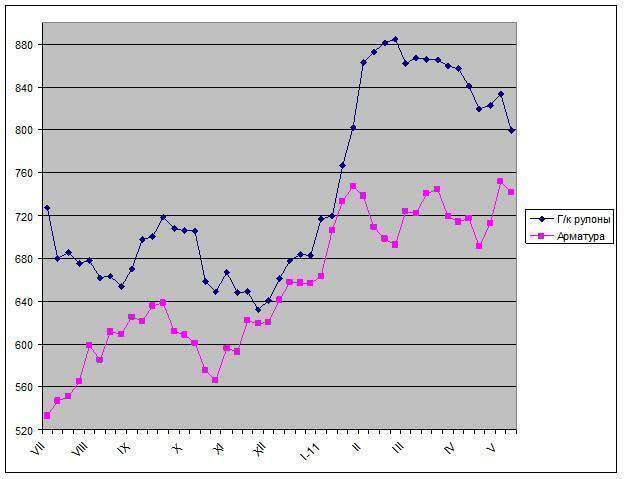

Цены на стальную продукцию в Южной Европе, EXW, евро/т