/Rusmet.ru, Виктор Тарнавский/ Понижение котировок на металлолом, вызванное уходом турецких покупателей с рынка в середине января, повлекло за собой немедленный спад на ближневосточном рынке длинномерного проката. Потребители в Ираке, странах Леванта и Персидского залива, в начале месяца приобретавшие в немалых объемах дорожающую турецкую арматуру, моментально прекратили закупки, вынудив поставщиков пойти на попятную. За неделю уровень цен на готовый прокат понизился, примерно, на $20 за т, до $690-705 за т FOB Турция. Котировки уверенно превышают $700 за т FOB только при поставках в США, где из-за мощного подъема на внутреннем рынке местные компании проявляют все больший интерес к импортному длинномерному прокату несмотря на длительные сроки доставки.

Уменьшилась и стоимость продукции, экспортируемой из стран СНГ. Арматура украинского и российского производства остановилась на отметке $670-680 за т FOB, а производители заготовок, в первой половине января рассчитывавшие довести цены до $660-680 за т FOB, были вынуждены отступить до $640-650 за т FOB. Спрос на полуфабрикаты также заметно снизился, поскольку ближневосточные прокатчики считают нынешние котировки слишком высокими. Так, например, в ОАЭ украинская заготовка достигала в середине января $710-715 за т CFR, тогда как продажи арматуры осуществляются местными компаниями по $735-750 за т EXW.

Судя по всему, спад активности на региональном рынке длинномерного проката продлится, как минимум, до середины февраля. Закупив приличные объемы продукции в начале текущего месяца, ближневосточные дистрибуторы пополнили свои запасы. Некоторые компании заявляют, что имеют достаточно материала до конца марта. Строительная отрасль находится в оживленном состоянии пока что только в Турции, где внутренние цены на арматуру по-прежнему достигают $710 за т EXW и более (без НДС). В то же время, в странах Персидского залива строители ведут себя осторожно, ожидая официальных сообщений об открытии финансирования для новых проектов в феврале.

Впрочем, для существенного понижения цен на арматуру и заготовки на Ближнем Востоке нет никаких оснований. Металлолом, стоимость которого во многом определяет котировки турецких заводов на арматуру, остается дефицитным и дорогостоящим сырьем. Конечно, в первой половине января металлурги успели запастись этим материалом, но вряд ли имеющихся резервов хватит до начала сезонного спада в конце марта. По-видимому, через три-пять недель на региональном рынке металлолома произойдет еще один скачок цен, который потянет вверх и арматуру.

Пока турецкие компании пережидают неблагоприятный период, поставляя свою продукцию на внутренний рынок, а также в США и страны Восточной Азии, где арматура в последнее время начала расти в цене и уже достигла $750 за т CFR. Объем предложения для стран Ближнего Востока ограничен, так что у поставщиков нет необходимости прибегать к демпингу.

Наконец, весной этого года есть определенные основания рассчитывать на возобновление роста в строительной отрасли ближневосточных стран. Цены на нефть ощутимо поднялись по сравнению с прошлым годом и, по мнению большинства экспертов, в текущем году будут идти вверх, хотя и медленно, но уж никак не снижаться. В связи с этим можно ожидать, что правительства «нефтяных монархий» после более чем двухлетней паузы снова начнут инвестировать значительные средства в строительство новых дорог, аэропортов, в жилищный сектор и социальные объекты. Безусловно, вследствие расширения объемов внутреннего производства проката спрос на импортную продукцию будет относительно скромным, зато страны региона, как ожидается, будут расширять закупки полуфабрикатов.

Нынешнее состояние рынка можно назвать, скорее, стагнацией, чем спадом. Надо только дождаться нового роста.

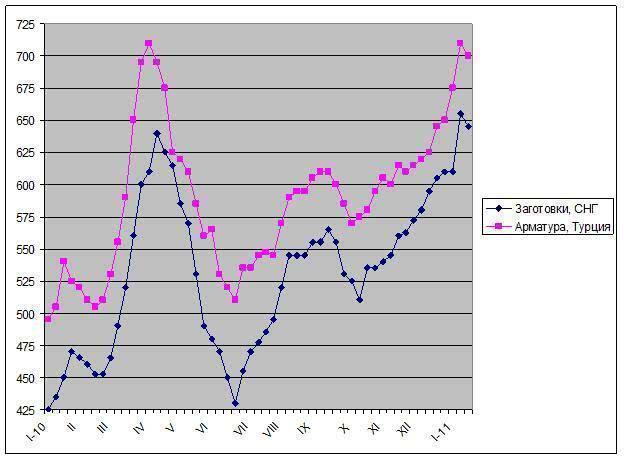

Цены на арматуру и заготовки в странах Ближнего Востока, $/т FOB