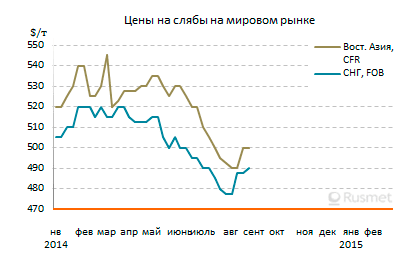

/Rusmet.ru, Виктор Тарнавский/ Мировой рынок товарных слябов сейчас находится под воздействием двух противоположных тенденций. С одной стороны, стоимость полуфабрикатов снижается под влиянием дешевеющего сырья – железной руды и коксующегося угля, а также спада на восточноазиатском рынке плоского проката. На протяжении большей части августа корейские и тайванские прокатчики отказывались приобретать слябы дороже $490 за т CFR, жалуясь на неблагоприятную конъюнктуру на рынке готовой продукции.

Однако, с другой стороны, объем предложения полуфабрикатов в последние несколько недель резко сократился вследствие проблем в Украине. Алчевский меткомбинат был вынужден прекратить работу, но он еще в начале августа объявил о прекращении поставок слябов на предприятия группы «Индустриальный союз Донбасса» в Польше и Венгрии. Пока оба завода обеспечены полуфабрикатами, но в сентябре польская Huta Czestochowa может приступить к их приобретению на свободном рынке. Группа «Метинвест» вследствие перебоев с поставками сырья на свои мариупольские комбинаты резко сократила выпуск слябов, которые теперь, очевидно, будут отправляться только на ее зарубежные подразделения. Вследствие этого для Турции сейчас доступны только российские слябы, а их цена составляет не менее $485-490 за т FOB, что на $10 за т превышает июльские котировки украинской продукции.

Российская группа «Евраз» в сентябре планирует увеличить поставки слябов на свободный рынок более чем на 40% по сравнению с предыдущим месяцем, до около 80 тыс. т. При этом, компания ориентируется не только на Европу, но и на страны Восточной Азии, где тоже намечается расширение спроса. В ближайшее время импорт слябов может снова увеличить Индонезия. Весной текущего года в этой стране появились свои полуфабрикаты благодаря запуску первой очереди комбината Krakatau Posco, но в августе другой местный завод Krakatau Steel объявил, что прекращает выплавку собственных слябов вследствие дороговизны электроэнергии и низкой конкурентоспособности. При этом, спрос со стороны индонезийской компании на импортные полуфабрикаты может превышать 110 тыс. т в месяц.

Российская группа «Евраз» в сентябре планирует увеличить поставки слябов на свободный рынок более чем на 40% по сравнению с предыдущим месяцем, до около 80 тыс. т. При этом, компания ориентируется не только на Европу, но и на страны Восточной Азии, где тоже намечается расширение спроса. В ближайшее время импорт слябов может снова увеличить Индонезия. Весной текущего года в этой стране появились свои полуфабрикаты благодаря запуску первой очереди комбината Krakatau Posco, но в августе другой местный завод Krakatau Steel объявил, что прекращает выплавку собственных слябов вследствие дороговизны электроэнергии и низкой конкурентоспособности. При этом, спрос со стороны индонезийской компании на импортные полуфабрикаты может превышать 110 тыс. т в месяц.

В конце августа российские и японские компании предлагали слябы в страны Восточной Азии по $500-510 за т CFR. И если ранее эта продукция, в основном, оказывалась невостребованной, то теперь металлурги определенно рассчитывают на заключение новых контрактов. В июле на азиатском рынке была также представлена бразильская продукция по цене около $500 за т CFR, но в последнее время латиноамериканские поставщики снова ориентируются, в первую очередь, на США. Стоимость плоского проката на американском рынке в конце августа немного понизилась, но это не мешает бразильским компаниям выставлять на продажу свои полуфабрикаты не менее чем по $500 за т FOB против $460-480 за т FOB в июле.

Безусловно, в нынешних условиях поставщики товарных слябов вряд ли могут рассчитывать на существенное повышение котировок. Этому будут препятствовать падение спотовых цен на железную руду до менее $90 за т CFR Китай и слабость рынков плоского проката. Но рост в пределах $10 за т по сравнению с первой половиной августа выглядит вполне достижимым.