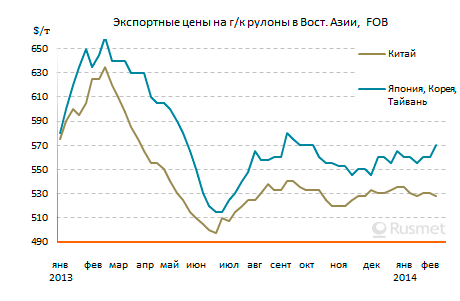

/Rusmet.ru, Виктор Тарнавский/ Многие производители плоского проката в странах Восточной Азии планировали поднять экспортные котировки после завершения празднования Нового года по китайскому календарю. В первой половине февраля ряд японских, корейских, тайванских, индийских компаний, действительно, приступили к намеченному повышению. Котировки на их продукцию прибавили порядка $5-15 за т по сравнению с концом января.

Наиболее решительно оказались настроены тайванские экспортеры, взвинтившие цены на горячекатаные рулоны до более $600 за т CFR при поставках в страны Юго-Восточной Азии. Окончательно отказались от прежней политики предложения сравнительно дешевой продукции индийские металлурги. В начале февраля они одновременно объявили о подъеме внутренних и внешних котировок на $10-15 за т. Индийский горячий прокат в странах АСЕАН достиг отметки $580-590 за т CFR и практически сравнялся с корейским и японским. Впрочем, некоторые японские поставщики довели стоимость своих горячекатаных рулонов до $600 за т CFR.

Тем не менее, это повышение пока не принято рынком. К концу первой половины февраля спрос на плоский прокат в Юго-Восточной Азии толком не восстановился, а сделки, как правило, заключаются по прежним ценам, не превышающим $570-580 за т CFR. Большинство потребителей не спешат подписывать контракты, не без оснований рассчитывая, что металлурги вскоре пойдут на попятную и вернут цены на прежний уровень. Тем более, что и конечное потребление горячего проката в Корее или Вьетнаме пока оставляет желать много лучшего из-за неблагоприятной обстановки в местной экономике.

Тем не менее, это повышение пока не принято рынком. К концу первой половины февраля спрос на плоский прокат в Юго-Восточной Азии толком не восстановился, а сделки, как правило, заключаются по прежним ценам, не превышающим $570-580 за т CFR. Большинство потребителей не спешат подписывать контракты, не без оснований рассчитывая, что металлурги вскоре пойдут на попятную и вернут цены на прежний уровень. Тем более, что и конечное потребление горячего проката в Корее или Вьетнаме пока оставляет желать много лучшего из-за неблагоприятной обстановки в местной экономике.

Однако самое главное, что на уступки пошли китайские производители. После праздников они оставили в неприкосновенности котировки на холоднокатаные рулоны и оцинкованную сталь, но стоимость горячекатаных рулонов сократилась у некоторых поставщиков на $5-10 за т. Котировки на материал SS400 опустились в интервал $520-535 за т FOB, причем, предложения на верхней границе поступают, в основном, от крупных металлургических компаний.

Уступчивость китайских экспортеров в значительной мере объясняется слабостью внутреннего рынка. Ожидавшегося роста деловой активности после Нового года по китайскому календарю не произошло. Складские запасы увеличились, объем предложения остается избыточным, многие участники рынка испытывают серьезные проблемы с кредитованием, так что металлургам приходится сбавлять цены. Кроме того, в феврале заметно подешевела железная руда, продолжает идти вниз коксующийся уголь, что тоже оказывает негативное влияние на стоимость стальной продукции.

Наконец, покупатели в странах Азии, как правило, имеют достаточные запасы. В январе китайский экспорт стальной продукции достиг максимального показателя с августа 2008 года – 6,77 млн. т, на 37,6% больше, чем в тот же период предыдущего года. Теперь же потребители не слишком нуждаются в новых поставках. Прежде всего, это относится к странам АСЕАН, куда в 2013 году поступило более 17,4 млн. т китайской стальной продукции – на 22,4% больше, чем годом ранее.

В принципе, азиатские металлурги еще не отказались от намеченного ими повышения котировок. Однако теперь их планы, скорее всего, сдвинутся на март.