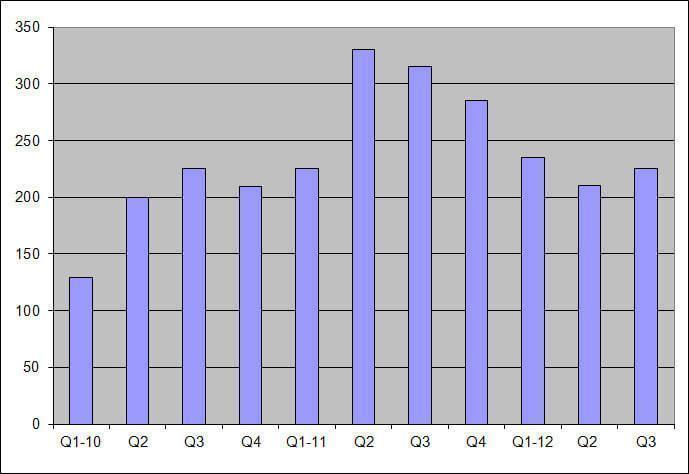

/Rusmet.ru, Виктор Тарнавский/ Всеобщее падение цен на мировом рынке черных металлов до уровня начала 2010 года в последнее время распространилось и на коксующийся уголь. Хотя базовые контракты на третий квартал были заключены по $225 за т FOB Австралия для материала «твердых» сортов, спотовые цены за последние полтора месяца упали более чем на $30 за т, до около $175-185 за т FOB. Американские и канадские компании предлагают аналогичное сырье по $170-175 за т FOB. При этом, большинство потребителей настроены на дальнейшее понижение, рассчитывая на удешевление «твердого» коксующегося угля до около $150-160 за т FOB во второй половине августа.

Основной причиной падения цен на коксующийся уголь стало, можно сказать, классическое нарушение равновесия между спросом и предложением. Закупки этого материала в третьем квартале сократились из-за уменьшения объема выплавки стали в Европе, сезона дождей в Индии и сужения китайского импорта вследствие избытка собственного и монгольского сырья. В то же время, угледобывающие компании, наоборот, нарастили поставки. Особенно отличилась в этом отношении австралийская компания BHP Billiton, в чьем подразделении BHP Mitsubishi Alliance в начале июля завершилась продолжавшаяся полтора года забастовка.

Кроме того, участников рынка коксующегося угля подвели эксперты, прогнозировавшие на второе полугодие текущего года восстановление экономики Китая и западных стран. Под влиянием этих ожиданий многие потребители приобрели в конце июня ‒ начале июля значительные объемы угля, которые так и остались не востребованными. В результате в настоящее время никто из крупных покупателей коксующегося угля не испытывает необходимости в срочном пополнении запасов. Судя по всему, уровень активности на спотовом рынке останется низким, по меньшей мере, до конца августа.

Наконец, не прибавляет оптимизма поставщикам коксующегося угля слухи о возможной отмене 40%-ной экспортной пошлины на кокс в Китае. Из-за ее действия Китай, некогда бывший крупнейшим в мире поставщиком кокса на мировой рынок, сократил объемы экспорта более чем в 10 раз. За первые шесть месяцев текущего года китайские предприятия отправили за рубеж всего 580 тыс. т кокса и полукокса, что на 76,2% меньше, чем за тот же период 2011 года. Ранее объемы продаж могли достигать 1 млн. т в месяц.

По оценкам аналитиков, отмена пошлины приведет к падению мировых цен на кокс от около $500 за т FOB Китай до $360-370 за т FOB, так что многим компаниям будет выгоднее импортировать именно этот материал, а не коксующийся уголь, которому в связи с этим грозит новое сокращение спроса и дальнейшее удешевление. Правда, скорее всего, если эти изменения произойдут, но не в ближайшие месяцы.

Поэтому невзирая на нынешний спад поставщики коксующегося угля настроены достаточно оптимистично. Хотя некоторые специалисты предсказывают понижение квартальных цен в октябре до $190 за т FOB Австралия, сами производители надеются на то, что котировки не опустятся ниже $200-220 за т FOB. По их мнению, в сентябре, когда стартуют переговоры между поставщиками и потребителями, спрос на коксующийся уголь снова возрастет, а его стоимость на спотовом рынке поднимется.

Как считают, например, аналитики в британском банке HSBC, мировые цены на «твердый» коксующийся уголь будут относительно постоянными, как минимум, до конца 2014 года при среднем уровне цен от $210 до $230 за т FOB Австралия. По их мнению, подешевеет в ближайшие два года только полумягкий коксующийся уголь, среднегодовая стоимость которого уменьшится от около $150 за т FOB Австралия в текущем году до $131 за т FOB в 2014-том.

Однако следует отметить, что для осеннего подъема требуется, прежде всего, улучшение экономической обстановки в Европе и Китае. В то же время, ближайшие перспективы для этих регионов выглядят отнюдь не благоприятными. Вполне вероятно, что осенью мы увидим усиление европейского финансового кризиса, а китайские металлурги, чтобы стабилизировать внутренний рынок стали, могут пойти на весьма существенное сокращение объемов выпуска.

Квартальные цены на твердый коксующийся уголь, $/т FOB Австралия