/Rusmet.ru, Виктор Тарнавский/ Цены на мировом рынке стали опустились примерно на уровень годичной давности. Только вот в прошлом году они поднимались вверх, а сейчас опускаются, причем, пока не совсем понятно, как долго продлится этот спад, и чем он закончится. В ноябре попытки остановить падение котировок оказались тщетными: металлургам удалось только затормозить его. Судя по всему, пока в экономике западных стран сохраняются негативные тенденции, но возобновление роста рассчитывать не приходится.

Не восстановленное равновесие

Большинство специалистов, характеризуя нынешнее положение вещей в мировой экономике, предпочитают использовать термины «рецессия» и «спад», хотя ситуация все больше смахивает на начало нового кризиса. Причем, речь идет не о второй волне кризиса 2008-2009 годов, а о вполне самостоятельном явлении, в основе которого лежат свои причины.

Кризис 2008 года был, если можно так выразиться, кризисом избыточного потребления. Его основной причиной были дешевые и слишком доступные деньги, создавшие ничем не подкрепленный спрос на товары и услуги. Падение спроса на стальную продукцию на 15-25% в развитых странах как раз и отражало тогда размер этого избытка товаров и услуг, которые не были подкреплены реальными средствами.

Сейчас главной проблемой является рост задолженности ряда государств: от Греции и Португалии до Японии и США. Эти страны испытывают растущие трудности с выплатами по долгам и привлечением новых займов, необходимых для балансирования хронически дефицитных бюджетов. Единственный выход из положения заключается в резком сокращении государственных расходов, но это «лекарство» имеет неприятные «побочные явления» в виде падения жизненного уровня населения, сужения потребительского рынка, сокращения государственных инвестиций и снижения спроса на промышленное оборудования и другие инвестиционные товары. Экономика идет на спад, а потребление ресурсов, включая металлопродукцию, уменьшается.

Если в октябре у кого-то еще были надежды на то, что европейским странам относительно быстро удастся найти решение проблемы или, хотя бы, покончить с «греческим кризисом», то к концу ноября этих надежд не осталось ни у кого. В верхах Евросоюза идут постоянные дебаты, но они пока не приводят к конкретным действиям. Более того, ситуация в регионе имеет тенденцию к ухудшению. Многие эксперты воспринимают как вполне реальную перспективу исключение ряда стран из зоны евро. Международные агентства продолжают снижать кредитные рейтинги европейских стран, что удорожает для них привлечение новых займов. С серьезными трудностями в ближайшем будущем могут столкнуться и такие крупные государства как Италия, Великобритания, даже Франция.

Таким образом, приходится убеждаться в том, что европейский кризис ‒ это надолго. По крайней мере, даже оптимисты не ожидают никаких изменений к лучшему до весны 2012 года. В октябре европейская металлургическая ассоциация Eurofer выступила с прогнозом, в котором предсказала постепенное восстановление региональной экономики во втором полугодии будущего года. Однако беда в том, что любые меры по борьбе с долговым кризисом могут быть только долгосрочными, поэтому их негативное влияние на экономику региона, возможно, будет ощущаться в течение нескольких лет. Не исключено, что объемы потребления стальной продукции в Европе очень не скоро вернутся даже на уровень первой половины 2011 года.

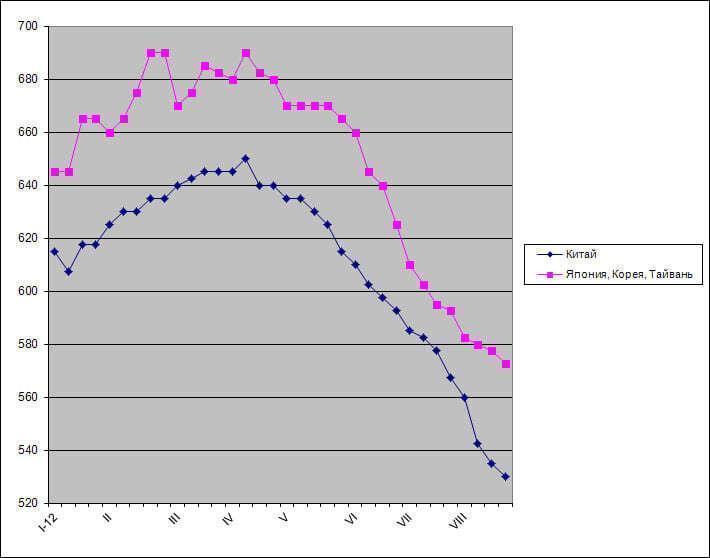

Спад на европейском потребительском рынке бьет и по азиатским странам, поставляющим в США и Европу различные товары. Китайский экспорт, достигший максимума в июле, с тех пор сокращается. В октябре он уменьшился на 7,2% по сравнению с предыдущим месяцем. По данным британского банка HSBC, ноябрьский индекс PMI, характеризующий покупательскую активность промышленных предприятий, упал до самого низкого значения с марта 2009 года.

При этом, Китай больше не может повторить программу стимулирования экономики, подобную той, что была запущена осенью 2008-го. Финансовая система страны разбалансирована, в ней до опасного предела возросла доля сомнительных кредитов. Местные администрации, запустив в 2008-2009 годах многочисленные проекты, залезли в долги. Правительство КНР в последние месяцы борется с инфляцией, сдерживая приток денег, идущих в реальный сектор экономики, и стремится предотвратить появление спекулятивных пузырей на рынке недвижимости. Но все это также приводит к торможению экономического роста.

В итоге получается, что потребление стальной продукции сокращается во всем мире, причем, поиск новой точки равновесия может оказаться весьма длительным. Действия металлургических компаний по выводу из строя избыточных мощностей и сокращению избытка предложения представляются в связи с этим единственно верными. Однако проблема заключается в том, что уменьшается не только видимый, но и реальный спрос на металл. В связи с этим возвращение на уровень производства первой половины 2008 года откладывается в большинстве стран вообще на неопределенное будущее. На мировом рынке стали снова обостряется конкуренция. В особенно сложном положении оказываются крупные экспортеры ‒ прежде всего, Украина, Россия, Япония, Корея. Не удивительно, что именно металлургические компании из этих стран в последние месяцы наиболее агрессивно снижали котировки. Не менее настойчиво проталкивают свою продукцию на внешние рынки, впрочем, и европейские производители, пытающиеся компенсировать за счет увеличения экспорта обвал на внутреннем рынке.

Конец года ‒ не повод для праздника

В конце года потребители стальной продукции традиционно стараются минимизировать складские запасы, чтобы не отражать в годовой отчетности «омертвленный» в этих резервах капитал. В текущем году это стремление особенно заметно: в условиях снижающихся цен покупателям выгодно откладывать закупки и ограничиваться приобретением мелких партий проката. Конечно, в декабре всегда можно ожидать некоторого роста активности перед праздничной паузой, однако приближающийся Новый год, скорее, ничего существенного не изменит. В условиях экономической неопределенности потребители и в первом квартале 2012 года, скорее всего, будут продолжать прежнюю ограничительную политику.

Что в такой ситуации остается металлургам? Только сокращать объем предложения, чем многие из них и занимались в ноябре. В частности, в Европе о выводе из строя части мощностей или уменьшении выпуска сообщили в прошедшем месяце все ведущие производители стали без исключения. При этом, Arcelor Mittal ставит вопрос об окончательном прекращении выплавки стали на одном из своих заводов (в бельгийском Льеже). В Восточной Азии аналогичные заявления сделали японские компании Nippon Steel и JFE Steel, а также тайванская China Steel. Китай в середине ноября сократил ежедневный объем производства более чем на 17% по сравнению с рекордным показателем в июне текущего года. В Украине выпуск товарных заготовок в ноябре, по предварительным данным, был более чем на 20% меньше, чем в предыдущем месяце. О сокращении производства плоского проката сообщил Мариупольский меткомбинат им. Ильича, входящий в группу «Метинвест».

По данным World Steel Association, в октябре все эти мероприятия не оказали нужного воздействия на мировую металлургическую отрасль. Объем выплавки стали в большинстве стран даже увеличился по сравнению с предыдущим месяцем. Однако по итогам ноября следует ждать весьма серьезного спада. Характерно, что в последнее время мировой рынок длинномерного проката выглядит несколько устойчивее, чем сектор листовой продукции, хотя строительная отрасль понесла наиболее серьезные потери от кризиса. Просто сократить загрузку мощностей на мини-заводе гораздо проще, чем на интегрированном меткомбинате.

Судя по всему, даже с учетом предпринятых мер по сокращению объемов выпуска мировому рынку стали понадобится еще не один месяц на достижение нового равновесия. Пока что вследствие избытка предложения попытки некоторых металлургов повернуть цены вспять наталкиваются на демпинговые поставки конкурентов. Например, приподняв экспортные котировки в середине ноября, китайские производители плоского проката тут же были вынуждены снова опустить их под давлением со стороны поставок дешевой продукции из Кореи и Японии. В связи с этим весьма вероятно, что снижение цен на стальную продукцию будет продолжаться и в декабре. Очевидно, пока в экономике западных стран не произойдет каких-либо видимых изменений к лучшему, среди потребителей проката будут преобладать негативные ожидания.

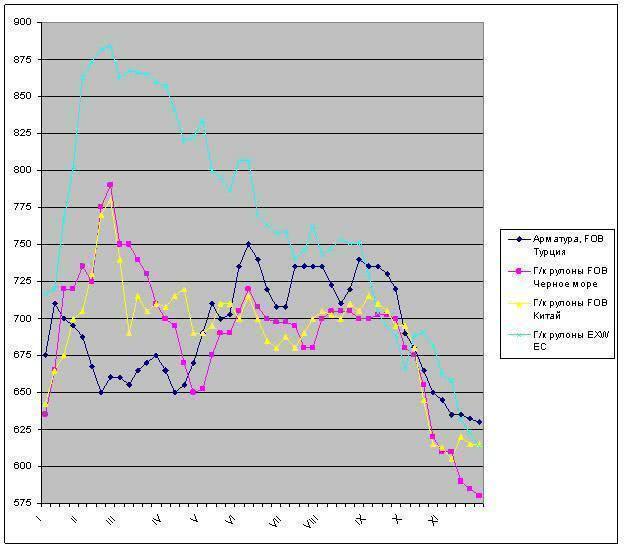

Однако на насколько серьезные уступки еще могут пойти металлургические компании? Многие из них еще в октябре жаловались на то, что вынуждены опустить цены практически на уровень себестоимости, а в ноябре эта проблема только обострилась. Рынок длинномерного проката, похоже, действительно подходит к своему «дну». Цены на металлолом на мировом рынке, скорее всего, уже не упадут до менее $400 за т CFR, а в ближайшем будущем здесь можно будет рассчитывать на сезонный подъем. Кроме того, во многих странах производители конструкционной стали уже сократили выпуск, приведя его в соответствие с реальными потребностями. Арматура практически везде превосходит в цене горячий прокат. Например, в Европе разница в стоимости этих видов стальной продукции достигает 40-50 евро за т.

В то же время, производители листовой стали еще имеют возможность немного снизить цены благодаря дешевеющему сырью. Спотовый рынок железной руды после резкого спада в октябре быстро поднялся в первой половине ноября, но в конце месяца опять пошел под уклон. Очевидно, вслед за рудой подешевеет на внутреннем и мировом рынке китайская стальная продукция. Коксующийся уголь, который в текущем квартале продается по $280-285 за т FOB, после Нового года подешевеет примерно на $50 за т. Так что, у сталелитейных компаний появится возможность для дальнейшего отступления.

Наиболее слабым местом мирового рынка стали в декабре, как и ранее, останутся страны Европейского Союза. Скорее всего, потребители стальной продукции в регионе до конца года так и не вернутся на рынок, вследствие чего у местных металлургов возникнет проблема излишков. При этом, относительно низкий курс евро по отношению к доллару благоприятствует экспортным операциям европейских компаний. В октябре они поставляли за рубеж горячекатаные рулоны по $620-630 за т CFR в Индию, страны Персидского залива и Юго-Восточной Азии, оцинкованную сталь в США менее чем по $800 за т CFR, заготовки на Ближний Восток по $600-620 за т FOB. Очевидно, и в ближайшие несколько недель европейские компании будут составлять конкуренцию экспортерам стальной продукции из СНГ.

Металлургам из России и Украины конец 2011 года не принесет особой радости. Условия для бизнеса на внешних рынках в обозримом будущем останутся сложными. Спрос со стороны традиционных покупателей будет ограниченным при высоком уровне конкуренции со стороны поставщиков из ЕС, Турции, Китая, стран Восточной Азии. И хотя нового ценового обвала, скорее всего, в обозримом будущем не произойдет, возобновление роста цен выглядит пока крайне маловероятным.

Цены на некоторые виды стальной продукции в 2011 г., $/т