/Rusmet.ru, Виктор Тарнавский/ Спад на американском рынке стали продолжается вот уже более двух месяцев подряд, причем, металлургам так пока и не удается достичь стабилизации. В начале июля производители стали понизили официальные спотовые цены на горячий прокат до около $810-830 за метрическую т EXW, но, по словам трейдеров, реальные сделки осуществляются со скидками в пределах $30-40 за т. Срок поставки этой продукции не превышает двух-трех недель, что свидетельствует о наличии значительных излишков у производителей.

Наиболее очевидная причина слабости американского рынка заключается в избытке предложения. Компания RG Steel в июне возобновила выпуск горячекатаных рулонов на заводе Sparrows Point мощностью около 3,6 млн. метрических т в год, увеличили поставки на внутренний рынок компании Severstal North America и ThyssenKrupp (со своего нового завода в штате Алабама). При этом, прочие игроки пока не решаются существенно сокращать объем производства, опасаясь потери доли рынка. Пожалуй, можно сказать, что американские металлурги в последние несколько недель ведут ценовую войну – со всеми вытекающими из нее последствиями. Наиболее агрессивно, при этом, ведет себя RG Steel, по некоторым данным, готовая предлагать горячекатаные рулоны дешевле $700 за короткую т ($772 за метрическую т) EXW.

Однако спад на американском рынке стали имеет и другие составляющие. Темпы роста экономики страны снизились во втором квартале и теперь вряд ли снова возрастут в обозримом будущем. Прогресс в ближайшее время ожидается только в автомобилестроении. Японские компании Toyota и Honda осенью планируют восстановить полную загрузку мощностей на своих заводах в США. Впрочем, американский автомобильный рынок стагнирует. По официальным данным, продажи легковых машин в июне практически не изменились по сравнению с предыдущим месяцем.

Негативное воздействие на рынок продолжает оказывать конфликт между президентской администрацией и Конгрессом относительно повышения потолка государственного долга. Обе стороны согласны с тем, что расходы государственного бюджета необходимо сокращать. При этом, называются цифры порядка $2,4 трлн. на ближайшее десятилетие. Однако политики не могут договориться о том, какие именно затраты необходимо секвестировать и насколько, а также должно ли уменьшение расходов сопровождаться увеличением бюджетных доходов за счет повышения налогов. Никакого компромисса в данной области пока не просматривается, а между тем до 2 августа, когда Конгресс должен дать добро на расширение государственного долга (альтернативный вариант – прекращение финансирования ряда государственных программ) остается не так уж и много времени.

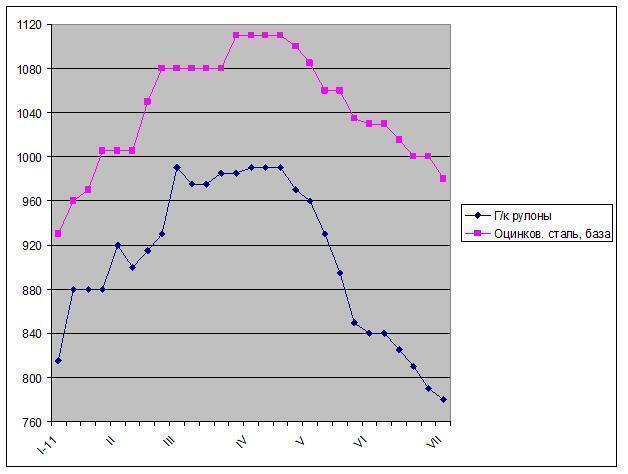

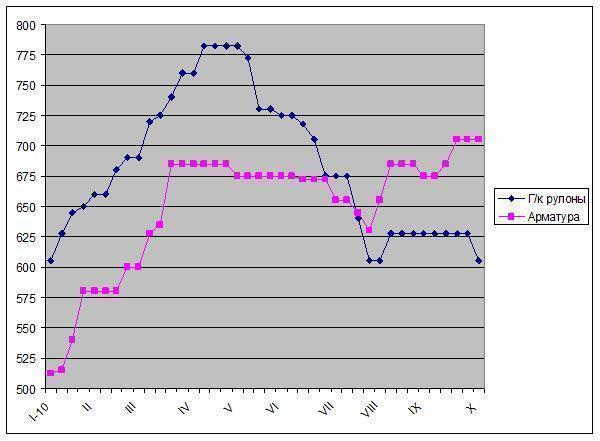

В результате, хотя переполнение внутреннего рынка наблюдается, прежде всего, в секторе горячего проката, цены падают на все категории листовой стали. Так, базовые цены на оцинкованную сталь впервые с января сократились до менее $1000 за метрическую т EXW, а холоднокатаные рулоны предлагаются по $890-930 за т EXW. Несколько подешевела даже толстолистовая сталь, которая в последние месяцы сохраняла стабильность благодаря повышенному спросу со стороны машиностроителей, трубопрокатчиков и энергетиков. По данным американских трейдеров, стоимость продукции А36 уменьшилась от около $1200 за метрическую т EXW в мае-июне до около $1130-1150 за т EXW в настоящее время.

Вопреки ожиданиям дистрибуторы и конечные потребители воздерживаются от заключения контрактов на сентябрь несмотря на низкий уровень запасов. Покупатели выжидают, полагая, что цены могут еще опуститься. Основания для таких ожиданий у них есть. В ближайшее время новые мощности по выпуску листовой стали должны ввести в строй компании Nucor и Severstal NA, так что избыток предложения только усилится. Кроме того, не предвидится пока и существенное улучшение в национальной экономике.

Падение цен на плоский прокат в США в значительной степени парализовало импорт этой продукции. Даже российские горячекатаные рулоны, котирующиеся на уровне $750-765 за т CFR, практически потеряли преимущество перед продукцией национального производства. Китайская и индийская оцинковка все еще стоит на $80-110 за т дешевле американской, но покупатели неохотно заключают сделки из-за длительных сроков доставки. Зато некоторые американские компании начали сами проявлять активность на внешних рынках, предлагая горячекатаные рулоны не только в страны Латинской Америки, но и в Европу по цене ниже $700 за метрическую т FOB.

Судя по всему, американский рынок стали еще не достиг «дна». Некоторые трейдеры считают, что крайняя точка спада будет достигнута на отметке около $750 за метрическую т EXW для горячекатаных рулонов, другие не исключают падения до менее $700 за т EXW, но почти все согласны с тем, что плоский прокат в США будет дешеветь, по меньшей мере, до середины августа.

Цены на плоский прокат в США, $/метрическую т EXW