/Rusmet.ru, Ковшевный Виктор, Хаустов Игорь/ Русмет утверждает, что государству необходимо обнулить ставку рефинансирования и взять долги населения на себя. Эти меры станут экстренной реанимационной помощью российской финансовой системе, которая стремительно погружается в цепочку неплатежей. Проценты по всем долгам к 2014 году выросли до 13% от ВВП. Должникам неоткуда взять денег для возврата, а действия коллекторов приводят к убийствам и самоубийствам.

Худой, но живой банк лучше доброй очереди взволнованных вкладчиков, забирающих свои вклады. Чем любой гражданин России отличается от узкой группы людей, которым государство обещает компенсировать потери в результате санкций? Все — пострадавшие, поэтому защищать нужно всех.

1. Девальвация не приведет к повторению 1998 года.

Высокие ставки вынудили заемщиков искать лучшей жизни за рубежом. И они «нашли», установив рекорд за последние пятнадцать лет. На 1 июля 2014 года объем корпоративных долгов превысил 675 миллиардов долларов. В последующие 6 месяцев России предстояло выплатить рекордную сумму в 106 миллиардов долларов, из которых 30 приходится на декабрь 2014. Все бы ничего, да западные страны стали одна за другой вводить санкции, установив барьеры на пути новых займов. На этом фоне нефть катится вниз и тянет за собой рубль. Важно понимать, что за девальвацией рубля в 2014 году повторения 1998 года не будет. Вчера девальвация дала новое дыхание промышленности, а сегодня рост курса доллара ложится на предприятия непосильным бременем. Просто валютный долг предприятий за это время вырос в 15 раз: раньше долгов не было, а теперь часто предприятие имеет долг, превышающий годовую выручку. При отсутствии Китая это проблем бы не вызвало, продукцию можно продать за доллары, которыми и вернуть долг, но сегодня на традиционных международных рынках сбыта за потребителя идет война.

Долги населения по кредитам — это долг государства. Потому что именно государство позволило такие ставки, что впору назвать потребительские кредиты узаконенным грабежом населения, а коллекторов — трусливыми людьми, у которых только и хватает духу наводить ужас на матерей-одиночек или больных пенсионеров. Ставка под 37,5% — это далеко не редкость даже для таких банков как ВТБ-24. А ставки под 80% и выше, скрытые под покровом всевозможных комиссий и текстов мелким шрифтом, стали притчей во языцех. С 2006 года объем потребительских кредитов вырос в 10 раз — с 1 до 10 трлн. руб. Одновременно, отсутствие у людей денег привело к тому, что банки уже больше года боятся давать деньги в долг, стимулируя рост отрасли небанковского микрофинансирования со своими коллекторами-отморозками.

2. Прогноз курса доллара в 2015 году.

Итак, государство спасает экстренными мерами банки и разрывает цепочки неплатежей. Теперь имеет смысл говорить о прогнозе курса доллара. Хотя Россия в целях национальной безопасности должна прийти к такому состоянию экономики, когда всем все равно какой курс доллара или Евро. Курс никогда не идет куда нам надо, он идет куда надо США.

Русмет ожидает стабилизацию валютного рынка России с марта 2015 года, а первые признаки улучшения появятся через месяц. Связано это в первую очередь с выплатами России по внешнему долгу, который на 90% состоит из долгов предприятий и банков. Курс доллара на панических страхах поднимется выше 65 рублей к февралю 2015. Но это будет временно, потому что в ближайшие месяцы равновесное значение составляет 57 рублей. Понижение начнется в феврале-марте, достигнув равновесного значения в 45 рублей к середине будущего года.

Сложившаяся финансовая система России крайне несовершенна, она не только не соответствует стоящим перед государством задачам, но и служит чужим интересам. Поэтому, все делится на две части. Каждый день в обменниках мы видим несправедливый курс доллара, который отражает как настроения валютных спекулянтов, так и финансовое состояние России, но никак — не экономический потенциал или богатейшую на планете природную базу. Справедливый курс может и должен быть установлен относительно понятной точки отсчета. Такой точкой отсчета для промышленности является стоимость одного киловатта электроэнергии.

2.1. Несправедливый курс. Относительно нефти в декабре курс доллара должен быть не выше 50 руб. 80 коп.

Многие утверждают, что курс доллара напрямую зависит от нефти. Вспомним 2008-й год. В середине года цена на нефть достигла пика в 143 доллара, а потом стала стремительно падать вниз. 5 декабря цена на российскую нефть упала ниже 40 долларов за баррель. Курс доллара поднялся с 23 рублей в июле 2008 до 36 рублей к началу февраля 2009. Решив несложную пропорцию мы получим какие должны быть текущие цифры. Если бы сейчас было повторение ситуации 2008 года с подобными инерционно-паническими наслоениями людей, то в декабре 2014 курс доллара должен составлять 49,5 руб., поднявшись в началу февраля 2015 года до 50,8. Однако, курс на 8 декабря составил 53 рубля 30 копеек, день спустя — выше 54 рублей.

Сравнение валютных курсов и цен на нефть в 2008 и 2014 гг.

Позиция |

2008, июль |

2008, декабрь-февраль 2009 |

Изменение относительно максимальных значений |

2014, |

2014, |

Изменение относительно максимальных значений |

|

Цена нефти, USD/баррель |

143,19 |

39,29-45,9 |

-73 % |

114,17 |

67,4-73,4 |

-58 % |

|

Курс 1 доллара, руб. |

23,19 |

27,9-36,2 |

+64% |

33,63 |

51,8-54 |

+61% |

2.2. Несправедливый курс. Долговая нагрузка России дает новый курс доллара — 57 руб. 93 коп.

Так сложилось, что финансовая система в мире и в России живет отдельно от экономики. Внешний долг России на 1 июля 2014 года составлял 734 млрд. долл. США. А на 1 октября — уже 678 млрд долларов. Ознакомившись с графиком погашения внешнего долга, обнаруживаем, что с 1 июля по 31 декабря 2014 года объем выплат в полтора раза выше аналогичного показателя полугодия в 2009 году. Всего за год, с 1 июля 2014 по 30 июня 2015 Россия должна выплатить 161 млрд. долл. США, а на возврат свыше 2 лет приходится 390 млрд. долл. США. И тут понимаешь, как по России ударили санкции.

Внешний долг России, млрд. долл. США, данные и оценка ЦБ РФ, исходя из графика погашения долгов.

|

|

1998 |

2008, октябрь |

2009, январь |

Изменение |

2014, июль |

2015, январь |

Изменение |

|

Общий долг |

182,8 |

540,8 |

463,9 |

-76,9 |

734 |

628 |

-106 |

|

Госдолг |

136,4 |

32,6 |

29,4 |

-3,2 |

59 |

57,7 |

-1,3 |

|

Корпоративный долг и банки |

46,4 |

508,2 |

434,5 |

-73,6999999999999 |

675 |

570,3 |

-104,7 |

Есть и оптимистичные новости. В январе 2015 нужно будет заплатить в 6 раз меньше, чем в декабре, а в целом за первое полугодие нового года — почти в 2 раза меньше, чем за предыдущие 6 месяцев — 55 млрд. 378 млн. долл. США. За второе полугодие еще меньше — 46 млрд., а в первое полугодие 2016 — 37 млрд. долл.

2.3. Несправедливый курс. Наличная денежная масса в России приводит к новой поправке предельного курса доллара — 46 руб. 36 коп.

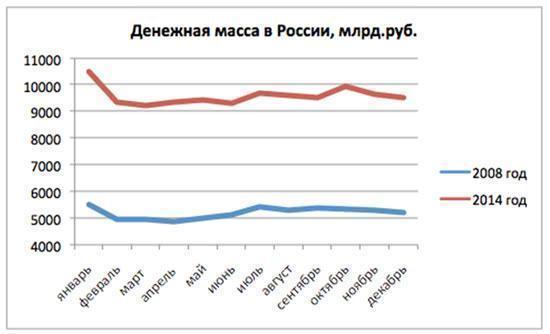

Количество наличных денег и остатков на корсчетах с 2008 года выросло с 2 раза. На этом фоне к середине 2014 года объем вкладов достиг рекордной величины — почти 30 триллионов рублей, что составило почти половину ВВП России по летнему валютному курсу. От физических лиц и компаний вклады составили 17 и 11 триллионов рублей соответственно. Причем, у физических лиц валютные вклады составили 17,6 %, а у юридических — 40,9%. Что касается кредитов, то соотношение обратное: объем потребительских кредитов — 10 трлн, корпоративные кредиты — 20 трлн.руб.

Рублевая денежная масса в России, данные ЦБ РФ

Денежная база в широком определении в 2014 г., млрд. руб., данные ЦБ РФ

Номер месяца, 2014 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Денежная база (в широком определении) |

10 503,9 |

9 351,2 |

9 230,1 |

9 344,7 |

9 427,9 |

9 326,1 |

9 672,4 |

9 613,5 |

9 537,2 |

9 947,9 |

9 646,4 |

|

_наличные деньги в обращении с учетом остатков средств в кассах кредитных организаций1 |

8 307,5 |

7 672,1 |

7 706,2 |

7 620,7 |

7 881,2 |

7 752,9 |

7 779,9 |

7 856,3 |

7 965,3 |

7 943,8 |

7 999,0 |

|

_корреспондентские счета кредитных организаций в Банке России2 |

1 270,0 |

1 141,9 |

1 001,1 |

1 162,6 |

1 016,4 |

1 050,3 |

1 371,5 |

1 218,3 |

989 |

1 358,6 |

1 070,9 |

|

_обязательные резервы3 |

408,8 |

411,3 |

415,8 |

442,7 |

431,8 |

434,8 |

432,1 |

431,1 |

448,8 |

429,4 |

435,1 |

|

_депозиты кредитных организаций в Банке России |

517,6 |

126 |

106,9 |

118,7 |

98,5 |

88,1 |

89 |

107,8 |

134 |

216,1 |

141,4 |

|

_облигации Банка России у кредитных организаций4 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

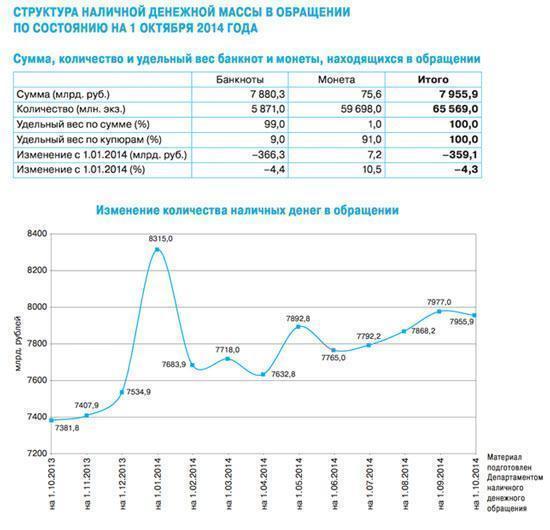

Наличные деньги в обращении в России, данные ЦБ РФ

2.4. Справедливый курс доллара — 7 рублей.

В промышленности с учетом больших валютных долгов невыгодно иметь высокий курс. Только какой курс справедливый в России, если не опираться на больную фантазию валютных спекулянтов?

Надо перейти на одну шкалу координат. Такой шкалой является стоимость электроэнергии. Себестоимость одного киловатта. Себестоимость сильно отличается по типам энергии. Самая дешевая – это угольная и гидроэнергетика. Потом по росту себестоимости идут: атомная, газовая, ветряная и солнечная.

Итак, в США себестоимость лежит в интервале от 0,04 центов до 20 центов. Нижний предел приходится на гидроэнергию, доля которой в США не превышает 6% от всего объема. Средний уровень – 10 центов. В России себестоимость лежит в пределах 50 копеек — 6 рублей. Верхний предел в 6 рублей за киловатт относится к дизельному генератору мощностью 12 кВт/час (2,2 литра в час). Очевидно, что на дизельную генерацию приходится меньше 1% от всего объема (на гидроэнергетику — 17%). Средний уровень себестоимости электроэнергии в России не превышает 70 копеек.

70 копеек = 10 центов, значит, справедливый курс доллара составляет 7 рублей.

Экспортеры сразу закричат о неприемлемости такого курса, что они не выживут. И правильно скажут, если говорить о той структуре экономики, которая сложилась сегодня.

Две группы товаров в России, формирующие значимые экcпортно-импортные потоки.

Экспорт |

Импорт |

|

Энергоносители: нефть, газ, уголь Сырье и полуфабрикаты: железная руда, лом, алюминиевые чушки, минеральные удобрения, зерно… Человеческий капитал |

Продукты питания, готовые к употреблению ТНП (электроника, автомобили, мебель, столовые приборы) Фармацевтическая продукция Машины и оборудование для промышленности |

|

Деньги |

В международной торговле цены на устанавливаются в долларах и никак не зависят от России. Не правда ли — какой хороший рынок? Вы приходите на рынок, берете все, что Вам угодно, а дальше платите, как душе придется. Или не платите, если забыли кошелек дома, продавцы и так Вам с радостью все отдадут. Мир готов пожертвовать Россией как рынком сбыта, если результатом будут более низкие цены на энергоносители. А если в придачу попадут российские сырьевые активы в обмен на невыплаченные долги, то кредиторы потирают руки, глядя на растущий курс доллара. Слабый рубль — им на руку.

Ситуация осложняется тем, что продают экспортные товары одни, а потребляют импорт в России другие, которые не имеют никакого отношения к экспорту, а поэтому страдают от валютных колебаний.

3. Ближайшие действия России

Китайские компании, даже если они сырьевые, прогнозируют ситуацию на 100 лет вперед. Для них горизонт планирования 2020-2030 — краткосрочный. Сегодня Китай побеждает на большинстве рынков, вытесняя традиционных поставщиков. Турция всегда отличалась умением хорошо зарабатывать на своем географическом положении, но и она сегодня находится в тяжелом положении. Не помогло даже то, что современные перерабатывающие заводы построены около портов и себестоимость имеет минимальную логистическую составляющую. Заводы закрываются или на грани закрытия из-за Китая. Есть и другая причина — нет своих энергоносителей, поэтому они очень дорогие.

Довольно странно, что на этом фоне Россия предпринимает отчаянные попытки сохранить свою долю на мировом рынке нефти. Создается впечатление, что Россия находится в роли просителя: «ну возьмите нефть и газ, ну хоть кто-нибудь». Зачем? Энергоносители нужны нам самим.

России требуется не абстрактное слово «импортозамещение», а реальное производство всего, что нужно для жизни в расчете на 100 лет вперед. Для этого необходима и новая финансовая система в интересах производителей.

Текущая финансовая система дошла до точки невозврата – не изменив ее мы гарантировано получим банкротство банков. Выживут только те банки, которым поможет государство. Общий официальный долг физических лиц превышает 10 триллионов рублей. Средняя ставка для физических лиц — 30%. Это даже с учетом ипотеки, где ставка на уровне 12-16%. Надо учесть микрофинансирование и неофициальное кредитование, которые по самым скромным подсчетам превышают 1 трлн. руб. со ставкой от 80%. Корпоративный долг – 20 трлн. руб. Средняя ставка для компаний – 15%. Теперь внешний долг. Средняя ставка 5%. Здесь везде считается полная сумма, c учетом комиссий и всевозможных сервисных сборов. Теперь, подсчитаем, сколько Россия должна платить процентов в год.

Потребительские кредиты 10 x 30% + коммерческие кредиты 20 x 15% + микрофинансирование 1 x 80% + внешний корпоративный займ по текущему курсу 1,7 = 8 трлн. 527 млрд. руб.

В 2013 году номинальный объём ВВП России составил 66,7 трлн рублей. Это значит, что проценты по долгам составляют почти 13%. Откуда их взять?

Когда западные финансисты держат ставку рефинансирования, близкую к нулю, это вовсе не значит, что они патриоты промышленности, или что они менее алчные, чем наши. Это значит, что они учили в школе арифметику и понимают, что при небольших объемах кредитования высокая процентная ставка в масштабах экономики незаметна. А когда размер долгов становится соизмеримым с ВВП, то любой ссудный процент будет приводить к тому, что всегда будут предприятия и целые отрасли, которые будут банкротиться из-за невозможности заплатить по долгам. Предприятия производят товары и услуги, а не печатают деньги.

Поэтому в России срочно требуется обнуление ставки рефинансрования. Срочно требуется, чтобы власть взяла на себя решение проблемы долгов населения. Это будет несоразмерно более низкая цена, по сравнению с тем, что государству придется заплатить в ближайшем будущем, спасая падающие банки и предоставляя помощь крупным предприятиям и моногородам для выживания.