/Rusmet.ru, Виктор Тарнавский/ На протяжении всего сентября ближневосточный рынок длинномерного проката находился под сильным влиянием агрессивной экспансии китайских компаний, которые, с одной стороны, были вынуждены активизировать экспортные операции вследствие ухудшения внутренней конъюнктуры, а с другой, благодаря удешевлению железной руды до минимального уровня с лета 2009 года получили возможность предлагать свою продукцию по предельно низким ценам.

В конце сентября котировки на китайскую арматуру и катанку на большинстве национальных рынков региона находились в интервале $480-500 за т CFR. Такие предложения от поставщиков из КНР получали дистрибуторы и конечные потребители из государств Аравийского полуострова, Египта, Ливана и даже Турции. Пока объем таких сделок в Саудовской Аравии, ОАЭ и других странах Ближнего Востока, лишь недавно ставших объектами повышенного внимания китайских экспортеров, относительно невелик. Многих покупателей смущают длительные сроки доставки китайской продукции и ее плохая репутация в плане качества. Тем не менее, как считают местные специалисты, в перспективе она может значительно потеснить турецкий прокат в странах Персидского залива. Кроме того, предложения из Китая становятся элементом давления потребителей на турецких поставщиков.

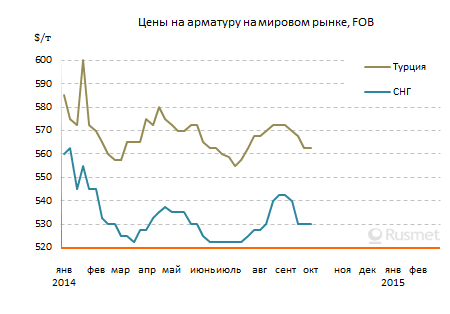

Сейчас китайцы взяли недельную паузу, вызванную празднованием 65-той годовщины основания КНР, так что у прочих участников ближневосточного рынка появилась возможность перевести дух и стабилизировать котировки. В частности, турецкая арматура в настоящее время предлагается ближневосточным покупателям, в основном, по $560-565 за т FOB, не изменившись по сравнению с концом сентября, а котировки на аналогичную украинскую продукцию сохраняют постоянство в размере, в среднем, $530 за т FOB. Однако эта стабилизация, скорее всего, будет иметь временный характер. Судя по всему, в октябре цены продолжат снижение.

Сейчас китайцы взяли недельную паузу, вызванную празднованием 65-той годовщины основания КНР, так что у прочих участников ближневосточного рынка появилась возможность перевести дух и стабилизировать котировки. В частности, турецкая арматура в настоящее время предлагается ближневосточным покупателям, в основном, по $560-565 за т FOB, не изменившись по сравнению с концом сентября, а котировки на аналогичную украинскую продукцию сохраняют постоянство в размере, в среднем, $530 за т FOB. Однако эта стабилизация, скорее всего, будет иметь временный характер. Судя по всему, в октябре цены продолжат снижение.

Прежде всего, в Китае сохраняется неблагоприятная обстановка. Темпы роста национальной экономики снижаются, строительная отрасль переживает спад, а правительство не решается на запуск новых стимулирующих программ, которые могли бы поддержать внутренний спрос. Поэтому большинство специалистов считают, что экспортные котировки на китайский длинномерный прокат еще не достигли «дна».

Однако и ситуация в странах Ближнего Востока далека от стабильной. В Турции местная валюта снова падает по отношению к доллару, что угнетающе действует на национальную экономику. В конце сентября местные металлургические компании подняли внутренние цены в лирах, чтобы компенсировать действие валютного фактора, но в долларовом эквиваленте котировки, скорее, понизились. Так, стоимость арматуры варьирует от немногим более $565 до менее $580 за т EXW, что примерно на $5 за т ниже, чем в середине сентября. В нестабильной ситуации дистрибуторы и конечные потребители предпочитают покупать прокат небольшими партиями и не создавать значительных запасов.

С экспортом у турецких металлургов дела идут более-менее нормально только при поставках в США, где цены на арматуру составляют, в среднем, $580 за т FOB, включая уплату 1,25%-ной пошлины. Но уровень спроса там пока ограниченный вследствие обширных закупок американских компаний в конце лета. Впрочем, в четвертом квартале продажи в США, как ожидается, пойдут в рост. По крайней мере, на этом рынке сбыта можно не опасаться китайской конкуренции.

В то же время, на Ближнем Востоке улучшения не происходит. В Саудовской Аравии в строительном секторе наметилось снижение темпов роста, а местная компания SABIC в октябре впервые за последний год объявила о понижении внутренних котировок. В ОАЭ стоимость арматуры национального производства и катарской Qatar Steel в текущем месяце осталась на том же уровне, что и в сентябре, но импортный металл дешевеет.

Как отмечает Абдулазиз Абдул Резак Хасим, глава аналитического отдела Qatar Steel, регион Персидского залива останется импортером длинномерного проката лишь до 2019 года, после чего прейдет на самообеспечение. По его оценкам, спрос на длинномерный прокат строительного назначения в странах GCC (Совет сотрудничества государств Персидского залива) в 2015 году будет увеличиваться втрое быстрее, чем в мире в целом, но производство будет расти еще стремительнее. В частности, в конце сентября очередной проект презентовала компания Sun Metals из ОАЭ, которая при поддержке ряда оманских и индийских инвесторов, а также японской торговой корпорации Sojitz планирует построить в Омане комбинат по выпуску 2,5 млн. т стали и 1,2 млн. т проката в год.

В целом ближневосточный рынок длинномерной продукции все в большей степени становится «рынком покупателя». Чтобы удержаться на нем в условиях жесткой конкуренции и относительно слабого спроса, поставщикам приходится идти на новые уступки.