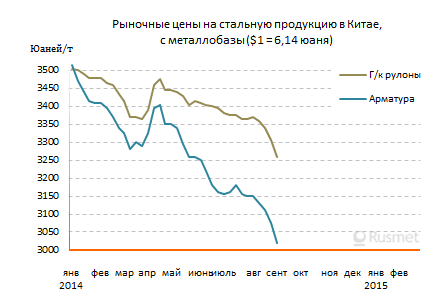

/Rusmet.ru, Виктор Тарнавский/ Котировки на прокат на китайском внутреннем рынке медленно снижались с апреля по середину августа. Однако во второй половине прошлого месяца этот спад заметно ускорился. Если ранее средний уровень цен на горячекатаные рулоны сокращался на 20-40 юаней за т в месяц, то в августе понижение составило около 100 юаней (более $16) за т. Стоимость арматуры на металлобазах в крупнейших городах страны опустилась за последние три-четыре недели почти на $20 за т и упала ниже отметки $500 за т – впервые с 2009 года. Котировки на арматуру на Шанхайской фьючерсной бирже чуть ли не каждый день устанавливают новые абсолютные минимумы и уже сократились до менее $465 за т.

При этом, как полагают большинство специалистов, спад еще не дошел до своей крайней точки. По их мнению, «дно» будет достигнуто не ранее второй половины сентября, а до этого времени цены успеют понизиться еще на $5-10 за т. И если две-три недели тому назад китайские металлургические компании заявляли о пролонгации августовских отпускных цен на сентябрь, то сейчас ряд производителей объявили об удешевлении длинномерного и некоторых видов плоского проката по сентябрьским контрактам.

Дисбаланс между спросом и предложением, уже давно ставший хронической проблемой для китайского рынка стали, в последнее время усилился. По данным национальной металлургической ассоциации CISA, выплавка металла в первые две декады августа прибавила более 3% по сравнению с концом июля. Уровень загрузки мощностей на предприятиях ведущих сталелитейных компаний страны во второй половине августа приближался к отметке 95%.

Дисбаланс между спросом и предложением, уже давно ставший хронической проблемой для китайского рынка стали, в последнее время усилился. По данным национальной металлургической ассоциации CISA, выплавка металла в первые две декады августа прибавила более 3% по сравнению с концом июля. Уровень загрузки мощностей на предприятиях ведущих сталелитейных компаний страны во второй половине августа приближался к отметке 95%.

Как ожидается, производство стали в текущем году может достигнуть 830 млн. т, на 6,5% больше, чем годом ранее. В то же время, как сообщает CISA, по итогам первых семи месяцев 2014 года видимое потребление стальной продукции в стране сократилось на 0,1% по сравнению с аналогичным периодом прошлого года. Характерно, что в январе-июле был зафиксирован рост на 0,4%.

Экономика Китая сейчас действительно испытывает достаточно серьезные проблемы. В первой половине августа упали темпы роста продаж легковых автомобилей, а спрос на основную бытовую технику (холодильники, стиральные машины, кондиционеры и т.д.) вообще оказался ниже прошлогодних показателей. Продолжается спад в строительной отрасли, а рост инвестиций в основной капитал постепенно тормозится. Хотя китайские власти в последние месяцы анонсировали ряд программ стимулирования экономики за счет реализации крупных проектов в области инфраструктурного и жилищного строительства, в настоящее время они пока не стартовали. По мнению большинства участников рынка, в текущем году традиционный осенний рост деловой активности будет значительно слабее обычного.

В начале текущего года специалисты могли рассчитывать на то, что низкие цены, ведущие к убыткам, заставят металлургов выводить из строя наименее рентабельные мощности. Но этот сценарий перечеркнуло падение цен на железную руду и коксующийся уголь. В конце августа спотовые котировки на ЖРС упали до менее $90 за т CFR, установив новый минимальный уровень с 2009 года. В таких условиях порядка 80% крупных и средних металлургических предприятий, по данным CISA, в настоящее время получают прибыль. Поэтому у них нет никакого стимула сокращать производство и, наоборот, есть стимул его увеличивать.

Вследствие этого китайские специалисты расценивают перспективы национального рынка стали весьма пессимистично. Возможно, в конце сентября – начале октября активизация спроса и подорожание железной руды помогут металлургам организовать долгожданное повышение внутренних котировок на прокат. Но без решения проблемы перепроизводства (а это может занять не один год) общий уровень цен на стальную продукцию в стране останется безнадежно низким.