/Rusmet.ru, Виктор Тарнавский/ В июле, пока продолжался Рамадан (завершился 27 июля), спрос на плоский прокат на Ближнем Востоке находился на минимальном уровне. Как правило, региональные потребители заранее обеспечили себя стальной продукцией и поэтому почти не заключали новых сделок. Соответственно, поставщики также не предпринимали активных действий, рассчитывая на восстановление рынка в августе. Однако, хотя в ближайшие несколько недель спрос на листовую сталь в регионе, очевидно, немного увеличится, металлурги вряд ли могут рассчитывать на существенную прибавку.

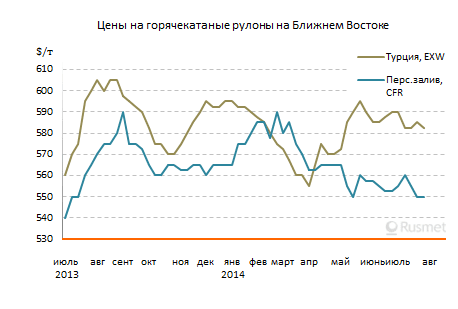

В Турции, где влияние «фактора Рамадана» было не таким значительным, как в других мусульманских странах, спрос на плоский прокат был вполне устойчивым в течение всего июля. Тем не менее, местным металлургическим компаниям не удалось вывести котировки на горячекатаные рулоны из интервала $575-590 за т EXW вследствие относительного избытка предложения

По данным местных специалистов, с одной стороны, многие покупатели, в основном, производители труб, весьма охотно приобретали менее дорогостоящую украинскую продукцию, отдавая ей предпочтение перед турецкой. С другой стороны, в последние несколько недель турецкие компании вынуждены ориентироваться, преимущественно, на внутренний рынок. Экспортные котировки на горячекатаные рулоны национального производства в июле опустились до $570-575 за т FOB, что считается пределом отступления. Однако южноевропейские покупатели считают эти цены слишком высокими, предпочитая приобретать более дешевую продукцию из Ирана или Китая.

По данным местных специалистов, с одной стороны, многие покупатели, в основном, производители труб, весьма охотно приобретали менее дорогостоящую украинскую продукцию, отдавая ей предпочтение перед турецкой. С другой стороны, в последние несколько недель турецкие компании вынуждены ориентироваться, преимущественно, на внутренний рынок. Экспортные котировки на горячекатаные рулоны национального производства в июле опустились до $570-575 за т FOB, что считается пределом отступления. Однако южноевропейские покупатели считают эти цены слишком высокими, предпочитая приобретать более дешевую продукцию из Ирана или Китая.

Ближе к концу июля внутренние цены на горячий прокат в Турции консолидировались в интервале $580-585 за т EXW по сентябрьским и октябрьским контрактам. Компания Colakoglu, впрочем, предлагает свой материал по $590 за т FOB и выше, но интерес к его приобретению практически отсутствует. По мнению большинства участников рынка, стоимость плоского проката в стране вряд ли существенно изменится, по меньшей мере, до объявления итогов президентских выборов, которые намечены на конец августа.

Предполагается, что на них победит нынешний премьер-министр Реджеп Тайип Эрдоган, под чьим руководством Турция добилась больших экономических успехов в 2000-е годы, но сбавила темпы роста в последнее время. Некоторые турецкие эксперты критикуют его за то, что страна при нем перешла от промышленной к преимущественно сервисной модели экономики, из-за чего динамика спроса на стальную продукцию определяется, главным образом, от строительной отрасли, во многом зависящей от внешнего финансирования.

В странах Персидского залива после паузы, вызванной Рамаданом, потребность в импортном плоском прокате, как ожидается, в августе возрастет, но существенного повышения цен не ожидается из-за высокой конкуренции между поставщиками. В конце июля котировки на китайские, иранские и индийские горячекатаные рулоны находились между $540 и $560 за т CFR. На верхнюю границу этого интервала приходится ориентироваться также японским и корейским компаниям при заключении сделок с клиентами из ОАЭ.

Иранцы проявляли достаточно высокую активность в начале июля, но провал переговоров с шестеркой международных «посредников» по национальной атомной программе вызвал разочарование у многих участников рынка. Очередной раунд переговоров состоится только в ноябре, а до этого времени нечего и рассчитывать на ослабление санкций. Спрос на импортный плоский прокат во второй половине июля заметно упал. Вполне вероятно, что при заключении новых контрактов с российскими поставщиками в августе иранцы будут требовать для себя уступок по сравнению с июльскими $550-560 за т FOB.