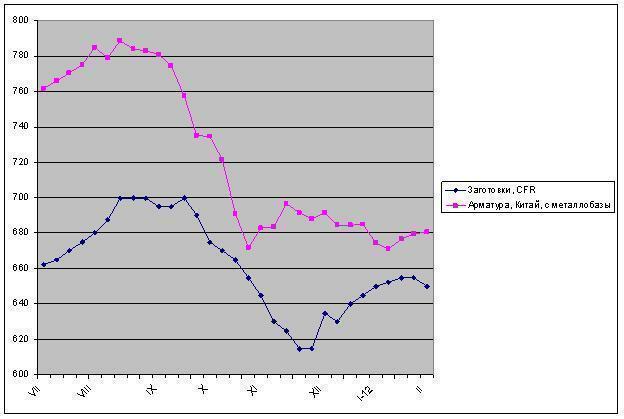

/Rusmet.ru, Виктор Тарнавский/ Ближневосточный рынок длинномерного проката с конца прошлого года находится в депрессивном состоянии. Уровень активности в строительном секторе значительно ниже нормы, и это оказывает негативное воздействие на стоимость стальной продукции.

Одним из наиболее проблемных стал в последнее время турецкий рынок, который еще недавно считался одним из самых емких и благополучных в регионе. Вследствие политической и экономической нестабильности в стране курс турецкой лиры за последние два месяца понизился на 13-15% по отношению к доллару. Местные металлургические компании ответили на это повышением котировок на прокат на внутреннем рынке на ту же величину. В долларовом эквиваленте стоимость арматуры в Турции с конца декабря почти не выходит за пределы интервала $570-585 за т EXW, но в лирах цены резко выросли.

Потребители ответили на это сокращением объема закупок. В январе продажи длинномерного проката в Турции имели спорадический характер: как правило, покупатели приобретали эту продукцию мелкими партиями с минимальным сроком доставки, под конкретные потребности. Падение спроса заставило ряд производителей сбавить объем выпуска.

Потребители ответили на это сокращением объема закупок. В январе продажи длинномерного проката в Турции имели спорадический характер: как правило, покупатели приобретали эту продукцию мелкими партиями с минимальным сроком доставки, под конкретные потребности. Падение спроса заставило ряд производителей сбавить объем выпуска.

Немногим лучше складывается обстановка в других странах региона. Египетские и ливанские компании после крупных закупок в ноябре-декабре резко снизили активность. В Ираке еще не утвержден государственный бюджет на текущий год, поэтому не начато финансирование ряда крупных проектов. Саудовский строительный сектор до сих пор лихорадит после прошлогодней кампании против гастарбайтеров. Местные компании сообщают об избытке мощностей по производству арматуры, из-за чего практически все ее производители работают с неполной загрузкой.

В ОАЭ спрос на арматуру достаточно высокий, но основные потребности закрываются местными поставщиками Emirates Steel Industries и Conares, а также катарской компанией Qatar Steel. Все они оставили на февраль те же котировки, что и в предыдущем месяце, – около $610 за т EXW/CPT. В принципе, дистрибуторы в Эмиратах не отказываются и от турецкой арматуры, но готовы платить за нее не более $570-575 за т FOB.

В начале второй половины января нескольким турецким компаниям удалось заключить выгодные контракты с американскими покупателями, готовыми платить за арматуру $610-620 за т FOB, при условии, что при необходимости продавец возьмет на себя уплату антидемпинговой пошлины, размер которой должен быть определен 17 апреля. Но американские компании ушли с рынка так же быстро, как появились на нем, а котировки на турецкую арматуру вернулись в интервал $570-580 за т FOB. При этом, общая тенденция, скорее, негативная: в последних числах января сообщалось о продажах данной продукции менее чем по $570 за т FOB.

Спад затронул и других поставщиков длинномерного проката в страны региона. Некоторые китайские компании в конце января, перед Новым годом по китайскому календарю, продавали арматуру и катанку в Ливан менее чем по $540 за т CFR. Белорусский метзавод предлагает арматуру по $535 за т FOB с предполатой, а цены на украинскую продукцию варьируют между $545 и $555 за т FOB. Для Ирака котировки, впрочем, могут достигать $580 за т CFR, но интереса к приобретению украинской арматуры на этом направлении пока нет.

Судя по всему, в первой половине февраля обстановка на региональном рынке вряд ли изменится к лучшему. Металлургам остается надеяться лишь на предполагаемый рост активности в строительном секторе ближе к началу марта, да на наступление стабилизации на турецком валютном рынке.