/Rusmet.ru, Виктор Тарнавский/ World Steel Association (WSA) подвела итоги деятельности мировой металлургической отрасли в декабре 2013 года и в прошлом году в целом. Декабрьский объем производства в 65 странах, которые подают данные о выплавке стали в WSA, составил 129,2 млн. т, т.е. среднедневной выпуск равнялся 4,17 млн. т. Это самый низкий показатель за 2013 год, но на 3,5% больше, чем в декабре 2012 года.

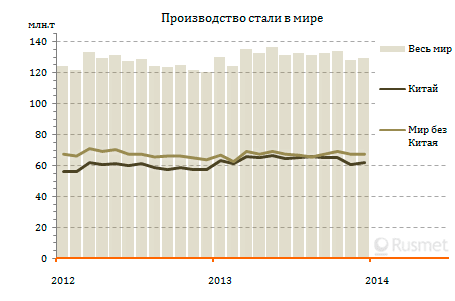

Мировое производство стали в прошлом году WSA оценивает в 1607 млн. т (с учетом государств АСЕАН и некоторых других стран, которые обычно не включаются в ее статистику). Таким образом, рост по сравнению с 2012 годом составил 3,5%.

Для Китая WSA указывает 62,35 млн. т в декабре и 779,0 млн. т по итогам 2013 года, хотя позднее эти цифры, вероятно, будут пересматриваться. Так, китайское Национальное бюро статистики только в начале декабря установило уточненный объем производства стали в 2012 году – 724,2 млн. т против 716,5 млн. т по данным WSA. А показатель 2013 года китайская металлургическая ассоциация CISA недавно оценивала более чем в 782 млн. т.

Для Китая WSA указывает 62,35 млн. т в декабре и 779,0 млн. т по итогам 2013 года, хотя позднее эти цифры, вероятно, будут пересматриваться. Так, китайское Национальное бюро статистики только в начале декабря установило уточненный объем производства стали в 2012 году – 724,2 млн. т против 716,5 млн. т по данным WSA. А показатель 2013 года китайская металлургическая ассоциация CISA недавно оценивала более чем в 782 млн. т.

Так или иначе, выплавка стали в Китае прибавила в прошлом году, как минимум, 7,5%, что явно превысило потребности рынка даже с учетом 12%-го увеличения экспорта. При этом, в 2014 году темпы роста потребления стали в стране, согласно многочисленным прогнозам, должны резко снизиться – главным образом, за счет ограничения финансирования строительных проектов. Поэтому правительство страны в последнее время считает своей основной задачей в отношении металлургической отрасли вывод из строя избыточных мощностей.

В конце прошлого года основная ставка здесь делалась на ужесточение экологических стандартов и нормативов, что уже возымело свое действие. В декабре сообщалось о том, что ряд предприятий, расположенных в промышленно развитой и, увы, наиболее сильно загрязненной провинции Хэбэй, сократили или даже приостановили выпуск, чтобы уменьшить свое негативное воздействие на окружающую среду.

Как ожидается, в 2014 году выплавка стали в Китае должна прибавить не более 3,5-3,7% по сравнению с прошлым годом. Тем не менее, как считают эксперты WSA, глобальный объем выпуска продолжит увеличиваться в текущем году практически прежними темпами. Произойдет это благодаря смягчению контрастов между Китаем и странами «остального мира».

В странах «остального мира» производство стали в 2013 году сократилось, по данным WSA, на 0,1% по сравнению с предыдущим годом. Рост в Азии и странах Ближнего Востока оказался сведен на нет спадом в Евросоюзе, СНГ и Северной Америке. Кроме того, в прошлом году уменьшилась выплавка в Турции и Корее, которые в начале текущего года, наоборот, находились среди лидеров по темпам роста в металлургии.

Сокращение выплавки стали в Корее в 2013 году на 4,4% по сравнению с предыдущим годом объяснялось, в первую очередь, длительными капитальными ремонтами доменных печей на комбинатах компаний Posco и Hyundai Steel. Однако, безусловно, немалую роль сыграло и ухудшение ситуации в экспортно ориентированной корейской экономике, тесно связанной с кризисными западными странами.

По той же причине приостановился рост потребления стали в Турции, чья промышленность в значительной мере работает по заказам Евросоюза. Кроме того, негативное воздействие на турецкую металлургическую отрасль оказывали политическая нестабильность в самой Турции и ряде стран Ближнего Востока, подорожание и дефицит энергоносителей, а также девальвация национальной валюты. Некоторые турецкие мини-заводы в прошлом году сократили или даже приостановили выплавку стали, переориентировавшись на использование полуфабрикатов – часто импортных.

Индия в прошлом году также столкнулась со снижением курса национальной валюты и экономической депрессией. Однако в итоге национальная металлургическая отрасль все-таки смогла нарастить объем производства на 4,7% по сравнению с предыдущим годом, до 81,2 млн. т. При этом, значительная часть прироста была обеспечена за счет расширения экспорта.

В то же время, увеличение выплавки стали в Японии на 3,1% по сравнению с 2012 годом, до 110,6 млн. т, произошло, главным образом, благодаря активизации внутреннего рынка. Японская валюта подешевела в 2013 году так же, как и индийская, но это стало, скорее, положительным фактором для экономики страны вследствие расширения спроса на национальную промышленную продукцию за рубежом.

Впрочем, в 2014 году, по прогнозам WSA, Индия продолжит наращивать производство стали благодаря вводу в строй новых мощностей и постепенной нормализации обстановки в железорудной отрасли, а вот прогноз для Японии предполагает новый небольшой спад. По оценкам экспертов, к концу прошлого года положительный эффект от девальвации иены уже прекратил свое действие.

В США и странах Евросоюза выплавка стали в 2013 году уменьшилась соответственно на 2,0 и 1,8%. Причем, европейская экономика весь год не вылезала из депрессии, в то время как США, наоборот, демонстрировали неплохие на общем фоне темпы роста. Правда, в американской строительной отрасли кризис все еще продолжается, что и отразилось на состоянии национальной металлургии.

На 2014 год WSA предсказывает расширение выпуска стали по обе стороны Атлантики и возобновление роста европейской экономики, завершившей прошлый год с нулевыми показателями. Однако ситуация в большинстве стран Евросоюза пока остается сложной, а в реальном секторе региональной экономике пока не заметно никаких улучшений. Кроме того, Европейская комиссия намерена ужесточить политику в области борьбы с глобальным потеплением и ввести новые ограничения на эмиссию углекислого газа. В перспективе это может привести к дальнейшему сокращению выплавки стали в Европе и переходу на более интенсивное использование импортных полуфабрикатов.

Впрочем, в 2013 году крупнейшие экспортеры стали в ЕС – Россия и Украина, наоборот, столкнулись с ухудшением внешнеэкономической конъюнктуры. В результате обе страны завершили прошлый год в «минусе». Российское производство стали уменьшилось, по данным WSA, на 1,5% по сравнению с предыдущим годом, а украинское – на 0,5%. В текущем году рост может возобновиться, но здесь немалое значение будет иметь обстановка на внутренних рынках, особенно, российском, где в конце прошлого года наметились признаки замедления.