/Rusmet.ru, Виктор Тарнавский/ К началу сентября большинство производителей плоского проката в России и Украине завершили торговлю сентябрьским материалом. Как и в прошлом месяце, при продаже последних партий продукции поставщикам не удалось избежать некоторого понижения цен.

Так, стоимость украинских горячекатаных рулонов при заключении отдельных контрактов на поставку в Турцию и страны Персидского залива опустилась до $535-545 за т FOB по сравнению с $550-555 за т FOB в середине августа. Российские компании дораспродавали горячий прокат, в основном, по $550-560 за т FOB, хотя официальные котировки могли достигать $570-580 за т FOB. Холоднокатаные рулоны российского и украинского происхождения в конце августа шли на экспорт по $620-645 за т FOB, а коммерческая толстолистовая сталь предлагалась турецким клиентам по $560-570 за т FOB.

По словам трейдеров, спрос на плоский прокат на основных рынках сбыта в конце августа ‒ начале сентября трудно назвать высоким. В ближневосточных странах так пока и не произошло восстановления рынка после Рамадана, хотя с момента его окончания прошло уже больше двух недель. При этом, потребители в странах Персидского залива сообщают о большом количестве предложений от китайских экспортеров, котирующих горячекатаные рулоны на уровне $575-585 за т CFR.

В Турции на внутреннем рынке в конце августа наметились признаки ослабевания. Местные компании были вынуждены немного сократить стоимость своей продукции, хотя ранее рассчитывали на повышение в начале осени. Из-за экономического спада в Европе в основных турецких экспортных отраслях уменьшился спрос на металл, причем, изменений к лучшему в обозримом будущем не ожидается. В принципе, турецкие компании не отказывались от приобретения горячекатаных рулонов и толстолистовой стали из СНГ, но по низким ценам, не превышавшим соответственно $560-570 и $580-585 за т CFR.

Пока слабым остается спрос на стальную продукцию и в Европе, причем, большинство покупателей предпочитает продукцию местного производства с минимальными сроками поставки. Во второй половине августа украинские и российские компании, в основном, предлагали горячекатаные рулоны в Европу по $600-615 за т CFR/DAP (примерно соответствует 480-490 евро за т), несколько увеличив долларовые котировки благодаря повышению курса евро, однако некоторые предложения в конце месяца поступали из расчета $580 или менее 465 евро за т DAP.

Как считают европейские специалисты, отмена квот на поставки российского проката в ЕС после вступления России в ВТО не окажет существенного влияния на объемы экспорта ‒ по крайней мере, в ближайшие два-три года. Потребность европейских компаний в стальной продукции сейчас относительно невысока, цены низкие, а у региональных металлургов теперь развязаны руки в части подачи антидемпинговых исков против российских конкурентов. Впрочем, с другой стороны, именно для горячего проката эффект может быть более заметным. Так, в текущем году Магнитогорский меткомбинат исчерпал свою квоту на поставки данной продукции в ЕС еще в июле, а сейчас он снова проявляет активность на европейском направлении.

Пока ничем не завершились переговоры между российскими металлургами и американскими властями относительно условий поставок российского горячего проката в США. Срок действия прежнего соглашения, в соответствии с которым антидемпинговые пошлины не взимались при условии ограничений объема поставок и поддержании определенного уровня минимальных цен, истек, а нового еще нет, хотя оно должно быть подписано к 1 октября. Ранее американские производители стали неоднократно жаловались на поставки в США дешевого горячего проката производства «Северстали».

Сейчас экспортеры листовой продукции из СНГ взяли паузу, готовясь выйти на рынок с октябрьской продукцией ориентировочно в середине сентября. При этом, металлурги надеются, что к тому времени спрос на плоский прокат в Европе и на Ближнем Востоке увеличится, что позволит добиться повышения цен по сравнению с сентябрьскими котировками. Правда, судя по всему, этот рост в любом случае будет незначительным: учитывая нынешнее состояние мировой экономики, на подъем в ближайшее время надеяться не стоит.

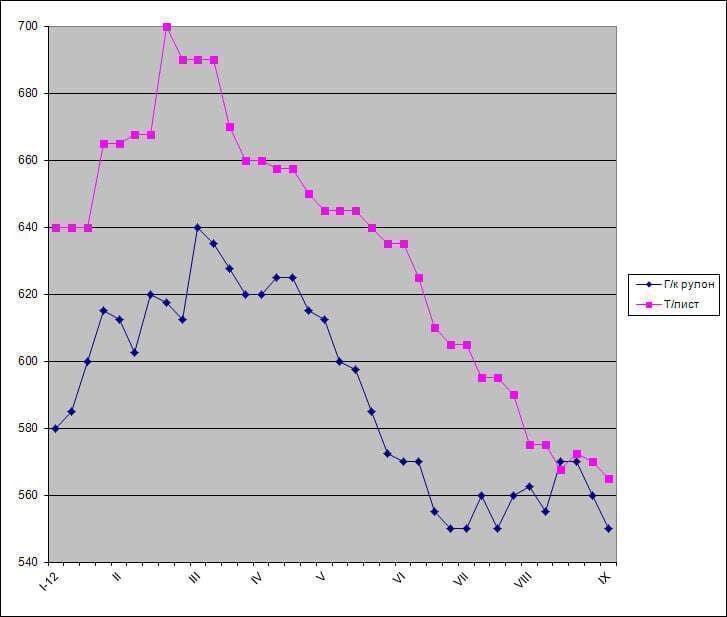

Экспортные котировки на плоский прокат производства СНГ, $/т FOB