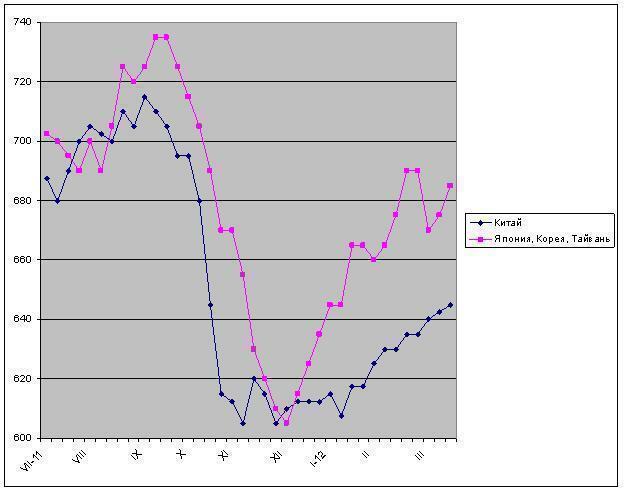

/Rusmet.ru, Виктор Тарнавский/ В конце февраля японские и корейские компании уже пытались повысить стоимость горячекатаных рулонов при поставках в страны региона до более $700 за т FOB. Тогда эта попытка не удалась. Оживление покупательского спроса, наметившееся после Нового года по китайскому календарю, оказалось непродолжительным. Кроме того, значительную конкуренцию азиатским производителям составили китайские компании, предлагавшие горячекатаные рулоны по $620-630 за т FOB.

В результате контракты на поставку японских горячекатаных рулонов на азиатский рынок в апреле были подписаны на уровне около $700 за т CFR. Спотовые цены на данную продукцию японского, корейского и тайванского производства в первой половине марта сократились до $660-680 за т FOB. Однако в последнее время металлурги снова вернулись к прежней идее. Японские компании Nippon Steel и JFE Steel, а также корейская Posco объявили о своем намерении поднять котировки на горячий прокат в мае до $740-750 за т CFR. При этом, японские корпорации планируют в течение текущего года довести стоимость данной продукции до $850 за т CFR, чтобы повысить рентабельность, сократившуюся до неприемлемо низкого уровня.

Безусловно, сейчас шансы азиатских металлургов на успех выше, чем в феврале. Спотовые цены на горячий прокат достигли во второй половине марта $680-690 за т FOB. Менее острым стало соперничество со стороны китайских производителей, предлагающих майские горячекатаные рулоны по $640-650 за т FOB при, как правило, менее высоком качестве. Российская продукция предлагается примерно по $650 за т FOB Владивосток, но объем ее предложения ограничен.

Дополнительным фактором может оказаться отвлечение части китайских поставщиков на индийский рынок. Правительство Индии 16 марта приняло решение о повышении импортной пошлины на нелегированную сталь от 5 до 7,5%, но в эту категорию не вошел китайский прокат, микролегированный бором, который таким образом получил преимущество перед продукцией из СНГ. Одновременно в Индии был повышен с 10 до 12% акциз на продажу стальной продукции национального производства, что привело к росту внутренних цен. По данным трейдеров, в последние дни индийские компании охотно приобретали китайские горячекатаные рулоны по $665-675 за т CFR.

Экономическая ситуация в регионе также выглядит несколько лучше, чем в феврале. В Китае, наконец, начал увеличиваться спрос на стальную продукцию, что позволило немного разгрузить склады дистрибуторов и стимулировало новые продажи с заводов. Правда, одновременно возросли и объемы производства стали в стране, так что общий эффект можно назвать нейтральным. Рост внутренних цен на плоский прокат в Китае во второй половине марта практически застопорился, хотя экспортеры продолжают осторожное повышение.

Изменения к лучшему заметны в Таиланде и ряде других стран Юго-Восточной Азии. О возможности увеличения внутренних котировок заявляют ведущие тайванские компании. В Японии и Корее заметно некоторое оживление в автомобилестроительной отрасли, хотя экономика этих стран в целом продолжает оставаться в депрессии. Вне рынка, впрочем, находится только Вьетнам, где кризис никак не удается преодолеть. В марте местные компании практически приостановили закупки горячего проката, считая слишком высокими даже цены порядка $640-645 за т CFR, предлагаемые некоторыми китайскими поставщиками.

Однако остается открытым вопрос: хватит ли перемен, происходящих в регионе, для оправдания нового подъема цен? Особенно, если учитывать, что цены на железную руду и металлолом стабильны, а коксующийся уголь медленно дешевеет. Чтобы котировки на стальную продукцию пошли вверх, необходимо качественное изменение рыночной ситуации, а этого пока не предвидится. Вероятно, азиатские компании в ближайшие несколько недель все-таки смогут повысить цены на горячекатаные рулоны, но добиться желаемого повышения по майским контрактам в полной мере им, скорее всего, не удастся.

Экспортные котировки на горячекатаные рулоны в Восточной Азии, $/т FOB