/Rusmet.ru, Виктор Тарнавский/ За последние полтора месяца стоимость плоского проката в странах Восточной Азии прибавила более $50 за т. В середине января японские компании заключили контракты на поставку горячекатаных рулонов в Кореи в первом квартале на уровне, в среднем, $600 за т FOB, на спотовом рынке данная продукция японского или тайванского происхождения котируется на уровне $580-590 за т FOB. Примерно, по $600-610 за т CFR продается коммерческая толстолистовая сталь. Цены на дефицитный холоднокатаный лист в регионе достигли $700 за т FOB Япония, причем, производители рассчитывают на подъем до $800 за т FOB во втором квартале.

Сдвинулись с места и цены на длинномерный прокат, причем, дело здесь не только в подорожавшем металлоломе. Тайванские, корейские, вьетнамские компании сообщают об увеличении спроса. Потребители по всему региону запасаются прокатом на весну. Все это способствует повышению экспортных котировок. Корейская Hyundai Steel заявила об увеличении стоимости арматуры до $600 за т FOB и широкополочных балок – до $700 за т FOB, а японская Tokyo Steel Manufacturing – до $660 за т FOB.

Региональные металлургические компании, при этом, больше упирают на рост затрат на сырье. Металлолом уже подорожал до около $320-330 за т FOB Япония и более $360 за т CFR при поставках американского материала HMS № 1 в Китай и другие страны Восточной Азии. Скорее всего, он вряд ли подешевеет до апреля, а вот немного повыситься еще в состоянии. В апреле ожидается подъем цен на железную руду и коксующийся уголь на 30-50%. Безусловно, эти сырьевые затраты должны быть компенсированы. Китайская Baosteel отказалась от повышения цен на февраль, но специалисты считают вполне вероятным рост в марте-апреле. Тайванская China Steel сообщила, что в марте поднимет внутренние котировки на плоский прокат, в среднем, на 5%.

С точки зрения спроса рынок Восточной Азии выглядит более благополучным, чем другие регионы. Металлургическая промышленность Дальнего Востока понесла немалые потери во время кризиса, но сейчас положение там восстанавливается. Вьетнамская металлургическая ассоциация прогнозирует расширение спроса на стальную продукцию в стране в 2010 году, по меньшей мере, в 10%. Корейская Posco предсказывает 13%-ное увеличение потребления в Корее. В Японии, где в 2009 году выплавка стали упала до самого низкого уровня за последние 40 лет (87,5 млн. т), на 2010 год планируется рост до более 100 млн. т благодаря расширению выпуска автомобилей, морских судов, другой машиностроительной продукции, а также бытовой техники.

При этом, строительный сектор Японии еще из кризиса не вышел. Правительство резко сократило финансирование строительных проектов, а компания Tokyo Steel Manufacturing, выпускающая, в основном, конструкционную сталь, все еще работает лишь на 50%-ной мощности. Впрочем, как считают в малазийской консалтинговой компании OSK Research, после Нового года по китайскому календарю (14 февраля) по всему региону стартует много новых проектов, которые в прошлом году были отложены на будущее.

Основной риск для регионального рынка стали заключается в позиции Китая. В середине января внутренние цены на стальную продукцию (прежде всего, арматуру и горячий прокат) пошли вниз. Пока это не сказалось на уровне экспортных котировок, однако в случае ухудшения конъюнктуры в Китае местные компании могут пойти на стимулирование внешних поставок за счет демпинга. Правда, и китайские металлурги так же заинтересованы в повышении цен на стальную продукцию с Нового года. И без очень веской причины они не станут отказываться от этой политики. Однако затормозить рост цен на региональном рынке они, похоже, в состоянии.

В январе российские компании заключали контракты на поставку горячекатаных рулонов в Индию и страны Юго-Восточной Азии из расчета $600 за т CFR или немногим более. В ближайшие две-три недели этот уровень вряд ли удастся повысить, но во второй половине февраля цены могут снова пойти в рост.

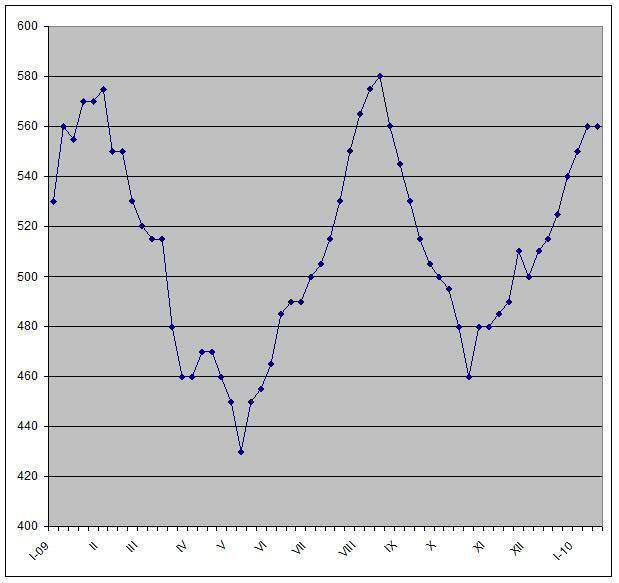

Экспортные цены на китайские горячекатаные рулоны, $/т FOB