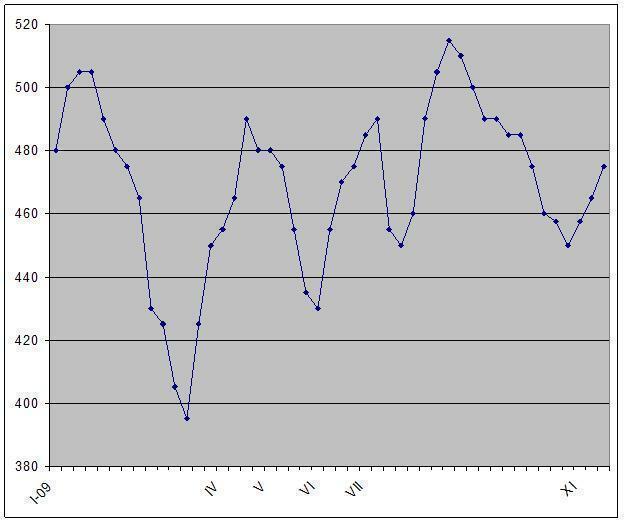

/Rusmet.ru, Виктор Тарнавский/ Возобновление закупок металлолома турецкими компаниями в первой половине ноября сделали неизбежным повышение цен и на сам лом, и на заготовки. Стоимость российского и американского сырья при поставках в Турцию поднялась до около $280-290 за т CFR. Одновременно российские и украинские экспортеры довели стоимость полуфабрикатов до около $400-405 за т FOB.

Вследствие этого давления в Турции подорожали заготовки и арматура. Рыночные цены на полуфабрикаты местного производства подскочили до $430-440 за т EXW по сравнению с $400-410 за т в на пике спада в середине октября, а внутренние цены на арматуру средних размеров достигли $475-485 за т EXW. В результате турецкие компании увеличили и экспортные котировки на длинномерный прокат: стоимость арматуры достигла $470-475 за т FOB с перспективой подъема до $480 за т, а катанки – $480-490 за т FOB.

Правда, в странах Ближнего Востока, куда отправляется большая часть турецкой продукции, эти цены были восприняты как неоправданно высокие. Внутренние котировки в ОАЭ, Иране, Саудовской Аравии, Египте, странах Леванта уже несколько недель подряд стабильны или даже понижаются. Так, в Эмиратах местные торговые компании вынуждены продавать арматуру по $490-505 за т с доставкой, а отпускные цены египетских компаний в ноябре упали до около $505-510 за т EXW. Из-за этого турецкие экспортеры вынуждены ориентироваться на рынки Западной Африки, Латинской Америки, предлагать свою продукцию в США и Юго-Восточной Азии, где цены повыше, чем в Северной Африке или странах Персидского залива.

Отсутствие прогресса в арабских странах и Иране объясняется очень просто: нет спроса. Вернее, он есть, но пока удовлетворяется в значительной мере за счет имеющихся у трейдеров запасов и продукции местного производства. Потребность в импортном прокате ограниченная и существенно отстает от возможностей (и желания) поставщиков из Турции или Украины.

При этом, в региональных и международных СМИ уже которую неделю подряд публикуются достаточно оптимистичные прогнозы весьма уважаемых специалистов. В частности, маркетинговый директор египетской Ezz Steel Джордж Матта заявил, что в этом году спрос на сталь в странах Ближнего Востока и Северной Африки (без Турции) сократится только на 2% по сравнению с предыдущим годом, до 55,9 млн. т, а в следующем прибавит около 7%, дойдя до 60 млн. т. Матта, как и многие другие эксперты, считает основным «движителем» ближневосточного рынка стали финансируемые из государственных бюджетов проекты. Причем, в последнее время в различных странах региона было анонсировано довольно много таких проектов в области инфраструктуры, жилищного и промышленного строительства. Создается впечатление, что рынок похож на сжатую пружину: дай сигнал, и он рванется вверх.

Тем не менее, строительная отрасль, а вместе с ней рынок стали находятся в данный момент без движения, поскольку правительства «не дают отмашку». Проекты есть, но под них не выделяется финансирование. Без этого сигнала сдержанность проявляет и частный сектор.

Очевидно, правительства ближневосточных стран по-прежнему не уверены в своих экономических перспективах на будущий год. Благосостояние большинства государств региона, как известно, теснейшим образом зависит от доходов от экспорта нефти. Кризис, сопровождаемый падением цен на нефть, привел к сокращению этих поступлений почти в 2 раза по сравнению с первым полугодием 2008 года, когда весь регион переживал небывалый строительный бум, и более чем в 1,5 раза по сравнению с благополучным, но менее ажиотажным 2007 годом.

В настоящее время мировые цены на нефть колеблются в интервале $75-80 за баррель, что, в принципе, должно устраивать экспортеров. По крайней мере, в 2007 году, когда она стоила, примерно, столько же, ни у кого из производителей не возникало возражений. Однако на мировом рынке нефти продолжают действовать определенные факторы риска, что делает его склонным к спаду. И главная проблема заключается в опасности того, что спрос на нефть в западных странах останется низким и в 2010 году вследствие нерешенности их экономических проблем. Как известно, выход из кризиса США и Европы, который ожидался уже в конце текущего года, откладывается на неопределенный срок. В последнее время ряд экспертов прогнозировали продолжение депрессии в западных странах в течение всего 2010 года. Кроме того, нефтяников не может не беспокоить ситуация на близком рынке сжиженного природного газа, спотовые (т.е. рыночные) цены на который упали за последний год, примерно, в 5 раз. Пока никто не может поручиться за то, что нефть весной 2010 года будет стоить хотя бы $70-75 за баррель.

По-видимому, пока ближневосточные страны не уверятся в своей финансовой стабильности, по крайней мере, на ближайшие полгода-год, выделение существенных бюджетных средств на реализацию крупных строительных и инфраструктурных проектов не будет. Правда, если нефть останется стабильной до конца текущего года, уже в начале следующего правительства стран Ближнего Востока, подсчитав свои финансовые ресурсы, могут дать «зеленый свет» строителям. Но если нефть покажет признаки слабости, активность в строительной отрасли государств Персидского залива и Северной Африки может остаться низкой на протяжении еще нескольких месяцев. Второй «критической точкой» тогда будет весна 2010 года – время сезонного спада на мировом рынке нефти.

Экспортные цены на арматуру в Турции, $/т FOB