/© Rusmet.ru, Марк Сергеев/ Рынок металлолома России продолжает оставаться одним из самых нестабильных и непредсказуемых сегментов металлургической отрасли. Постоянно возрастающая потребность в этом стратегическом сырье в совокупности с сезонностью и снижающимися в среднесрочной перспективе объемами ломообразования приводит к тому, что события накатывают на рынок волнами, причем в последнее время эти «волны» становятся все сильнее и накатывают чаще.

Яркий пример – ситуация, которую рынок наблюдал уходящей зимой. Традиционного зимнего затишья в сезоне 2007-2008 никто так и не увидел. Снижение цен закончилось, практически не начавшись. Стагнация прошлогоднего декабря с приходом нового года сменилась периодом бурного роста, вызванного целым букетом факторов. Причем даже внушительный зимний запас, коим обладали многие металлурги, не сыграл свою обычную роль стабилизатора – события в начале 2008 года развивались стремительно, как никогда.

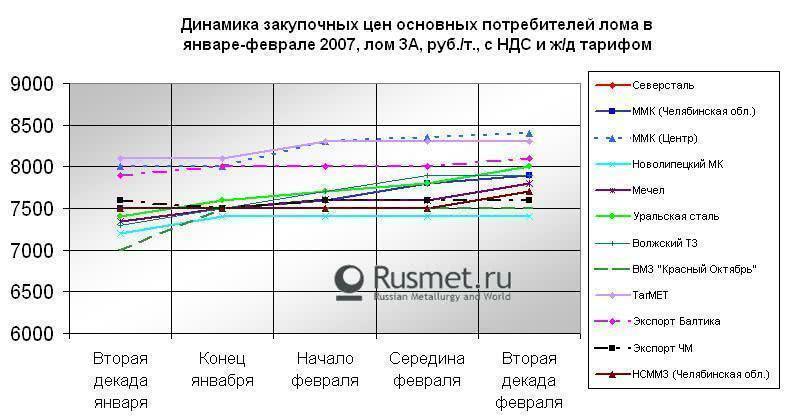

Начнем с того, что в январе начался ажиотаж на основных мировых площадках. В Европе и Азии цены на лом просто «взлетели». В совокупности с повысившейся стоимостью фрахта это привело к повышению внимания зарубежных потребителей к российскому рынку. Чтобы предотвратить отток ресурса за рубеж, российским потребителям пришлось адекватно увеличивать цены, в результате большинство участников рынка продемонстрировали плюс 500-1000 руб./т, у отдельных предприятий ценники выросли еще сильнее (по данным ежемесячного обзора Rusmet-Прогноз.Лом.Цены).

С тех пор вот уже второй месяц на рынке продолжается ценовое повышение. Справедливости ради стоит сказать, что сейчас рост цен не столь бурный, как 2-3 недели назад, тем не менее, положительная динамика сохраняется. За прошедшую неделю повышение ценников наблюдалось у большинства участников рынка. Положительное движение закупочных цен на лом отмечалось, прежде всего, у металлургов Уральского ФО (где крайне высокие для зимы планы поставок старается выполнить НСММЗ), а также и в других регионах страны.

Таким образом, за несколько дней до прихода весны коридор цен на внутреннем рынке составил около 7500-8500 руб./т лома 3А (с НДС и доставкой). Средняя цена (по основным потребителям) на вторую декаду декабря составила порядка 7820 руб./т и продолжает увеличиваться. При этом далеко не у всех металлургов по итогам прошедшего с начала года периода выполнение плана поставок лома на склады можно назвать идеальным – у многих потребителей этот показатель близок к 50-60%. Это означает, что уже в марте этим предприятиям придется повышать мотивацию заготовительных предприятий, повышая закупочные цены. С учетом постепенно истощившегося зимнего запаса, рынок, по всей видимости, ждет очередная ценовая волна, хотя, вероятно, и столь сильная, как в январе.

Так или иначе, пока иной перспективы кроме роста цен, для российского рынка лома не прослеживается. Очевидно, что металлурги и дальше будут продолжать отвоевывать у экспорта тонны лома, поскольку потребность и, как следствие, конкуренция за ресурсы, внутри страны нарастает. Год обещает быть насыщенным событиями, и о том, какую цену на ресурсы мы увидим в разгар сезона, пока остается только догадываться, однако предположения о том, что эта цена (в рублях) может оказаться пятизначной, уже не кажутся такими смелыми и самонадеянными, как раньше.

Этим и многим другим вопросам рынка вторичных металлов будет посвящен крупнейший в Евразии форум Русмет “Лом черных и цветных металлов”, который пройдет в Москве 27-28 февраля. На форуме ожидается более 400 участников.

Официальный сайт форума: http://lom.rusmet.ru