/© Rusmet.ru, Марк Сергеев/ Закончился очередной год, наступил январь и пришла пора оценить итоги прошедшего периода. Каким он был для отечественного рынка лома сказать не просто. Пожалуй, все же скорее хорошим, чем плохим. Несмотря на все трудности, предприятия сферы продемонстрировали достойные результаты. В условиях неумолимо сокращающихся объемов легкодоступного лома, уровень ломообразования оказался лишь немного ниже прошлогодних результатов (-2%). Возросшее внутреннее потребление было удовлетворено силами внутреннего рынка, импорт остался незначительным фактором (и даже сократился), хотя с точки зрения рыночной ситуации предпосылки для его роста были. Экспортные поставки продолжали сокращаться, хотя активные закупки зарубежных поставщиков в России периодически сильно корректировали ценовую ситуацию внутреннего рынка.

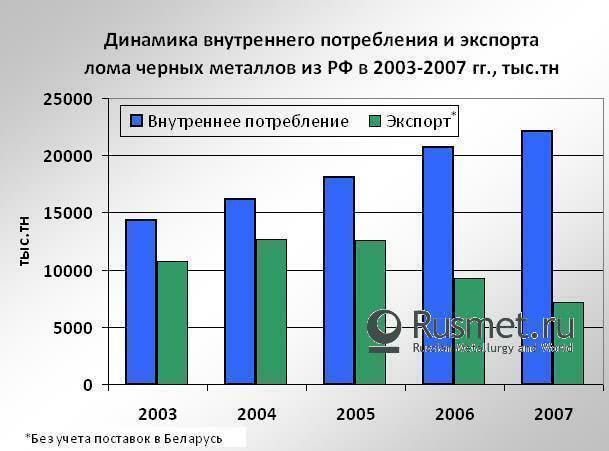

Итак, теперь обо всем по порядку, но более детально. Наиболее важным фактором внутреннего рынка черного лома России вот уже долгое время остается растущее потребление. Как сообщает январский выпуск «RUSMET-Прогноз.Лом.Объемы», по итогам 2007 года потребительский спрос на лом в среднем по сравнению с 2006 годом вырос на 7% и составил немногим более 22,1 млн.т, причем свыше 22 млн.т товарного лома было отгружено с внутреннего рынка.

Таким образом, за 4 года потребление лома черных металлов в России увеличилось более чем в 1,5 раза – с 14-14,5 млн.т в 2003 году, до более чем 22млн.т в году 2007.

Такой рост был обусловлен в первую очередь позитивным развитием черной металлургии, изменением структуры сталеплавильного производства в сторону роста электросталеплавильных печей, вводом новых мощностей на действующих комбинатах.

Динамика экспорта в 2005-2007 году имела отрицательную направленность. Последний раз рост отгрузки лома из России произошел в 2004 году, потом, после периода стабилизации в 2005 году, экспорт ежегодно снижался. Наиболее существенное падение внешнеторговой отгрузки произошло в 2006 году (порядка 26%), спад поставок зарубежным потребителям по итогам 2007 года составил еще порядка 22%. Суммарная отгрузка за рубеж (без учета поставок в Беларусь) снизилась до уровня порядка 7,2 млн.т.

Впрочем, такая картина вполне адекватно отражает реалии современного состояния металлоломной отрасли РФ. Сбор лома вот уже второй год сокращается. И пусть темпы этого спада невелики – тенденция остается очевидной. Надо учитывать при этом, что мотивация ломовиков остается очень высокой – мало того, что спрос внутреннего рынка крайне велик, так еще и экспортный рынок периодически предоставляет возможность неплохо заработать. Тем не менее, роста ломообразования не наблюдается – сказывается низкий уровень металлопотребления 90-х годов.

В ближайшей перспективе кардинально ситуация изменится вряд ли. Наблюдающееся сейчас совершенствование технологической базы ломовой отрасли и увеличение глубины ломосбора в лучшем случае приведет к тому, что ломообразование не будет падать (либо будет снижаться низкими темпами). А вот внутренний спрос явно будет расти. Вводимые и планируемые к вводу металлургические мощности будут требовать достаточно много лома. Наиболее близок сейчас к началу активного потребления вторичного металла РЭМЗ (первые отгрузки лома ж/д транспортом были отмечены еще в прошлом году, после окончания испытаний лом туда пойдет уже серьезными партиями). Это еще сильнее обострит конкуренцию за лом на Юге страны, где и без того отмечался дефицит летом и осенью.

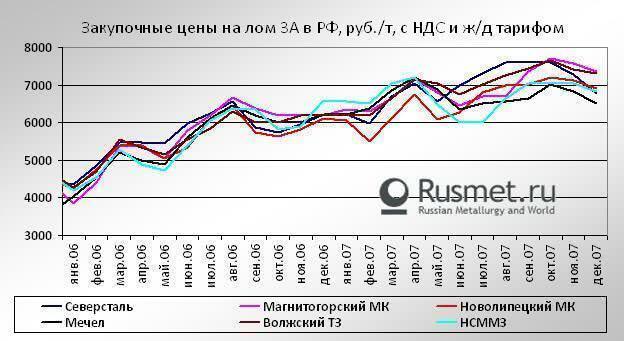

Да и в целом по стране борьба за поставки металлолома между металлургами ведется достаточно активно, что периодически приводит к обострению ценовой ситуации, и положительной направленности ценового тренда.

За 2 года рост цен на рынке металлолома составил порядка 60%. Причем если в 2006 году к декабрю по сравнению с январем цены заводов увеличились в среднем на 2000 руб./т, то рост за 2007 год составил порядка 1000-1500 руб./т, при этом ценовой коридор заметно расширился.

Сейчас сомнений в том, что цены на лом в России в 2008 году продолжат свой рост, не остается практически ни у кого. По данным январского выпуска «RUSMET-Прогноз.Лом.Цены» первое оживление роста цен может произойти уже в январе-феврале, и будет вызвано активизацией экспортного направления. В целом же по году основными факторами ценового роста выступят растущий внутренний и мировой спрос на лом, снижающееся российское ломообразование, положительное движение цен на лом на мировых рынках, повышение цен на сырьевые ресурсы и др. Таким образом, можно ожидать, что российский рынок будет не менее активным, чем в 2007 году, и поставит новые рекорды как по цене, так и по объемам спроса.