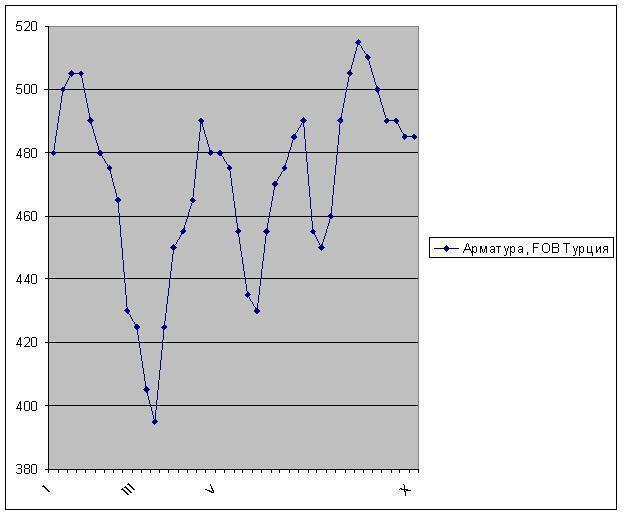

/Rusmet.ru, Виктор Тарнавский/ Прошло уже две недели после завершения Рамадана, а ожидавшегося еще в конце сентября увеличения спроса на конструкционную сталь в странах Ближнего Востока все не происходит. Все источники сообщают о низком уровне потребительской активности в регионе, а турецким экспортерам никак не удается вывести цены на арматуру из интервала $480-490 за т FOB. Более того, по некоторым данным, реальные сделки заключаются по ценам ниже этого уровня.

В связи с этим у металлургов возникает резонный вопрос: а стоит ли вообще ждать в обозримом будущем подъема на ближневосточном рынке длинномерного проката? Или же нужно готовиться к новому спаду и срочно сокращать объемы выпуска?

По-видимому, на первый вопрос надо ответить отрицательно. Спрос на конструкционную сталь в странах Ближнего Востока в ближайшие несколько недель, скорее всего, возрастет, но не в такой степени, чтобы говорить о серьезном подъеме и существенном повышении цен. При этом, как и в ряде других регионов, основной причиной слабости ближневосточного рынка длинномерного проката, скорее всего, является избыток предложения.

На протяжении последних шести месяцев цены на арматуру в странах Ближнего Востока подскакивали трижды, но по-настоящему обоснованным был только первый подъем, в апреле текущего года, когда роль «локомотива» на региональном рынке сыграл Египет, где как раз стартовала программа стимулирования экономики посредством государственных инвестиций в инфраструктуру. Тогда всего за три месяца египетские компании импортировали в Турции около 2 млн. т арматуры, практически компенсировав пассивность других экспортных рынков. Однако, похоже, итогом этих грандиозных закупок стало создание огромных резервов продукции, не израсходованных до сих пор.

Положение со складскими запасами в других странах региона представляется весьма не однозначным. С одной стороны, ближневосточные компании не приобретали существенных объемов стальной продукции перед Рамаданом, так что сейчас их запасы должны быть в значительной степени израсходованными. С другой стороны, большинство покупателей продолжают выжидательную политику, воздерживаясь от новых закупок.

Впрочем, причины «держать паузу» у них есть. Прежде всего, снижение цен на металлолом во второй половине сентября позволяет рассчитывать на соответствующий спад на региональном рынке длинномерного проката. При этом, недостатка предложения на рынке нет. По-видимому, многие металлургические компании ожидали активизации сразу же после Рамадана, так что на продажу в последние две недели, скорее всего, были выставлены довольно большие объемы продукции.

Наконец, арабские трейдерские компании не уверены в ближайших перспективах региональной строительной отрасли. Пока экономика стран Северной Африки и Персидского залива не нуждается в больших объемах импортной стальной продукции, тем более, что в последние месяцы увеличилось собственное производство стали в Иране, ОАЭ и Египте. Да, ряд государственных деятелей в последнее время выступали с обнадеживающими заявлениями – например, о том, что Саудовская Аравия преодолела последствия финансового кризиса и стабилизировала национальную банковскую систему, сообщил министр финансов страны Ибрагим аль-Ассаф. Тем не менее, на состоянии региональной строительной отрасли это пока практически не отражается. Как отмечала в конце сентября компания Al Wasit Machinery, поставщик строительной техники из ОАЭ, спрос на подобную продукцию есть только в Саудовской Аравии и Абу-Даби; прочие потребители прощупывают почву, но не выставляют новые заказы.

В частности, по данным Emirates Business, за три первых квартала 2009 года в ОАЭ было утверждено 213 новых строительных проектов совокупной стоимостью $26,5 млрд., что на 58,2% меньше, чем за тот же период предыдущего года. В то же время, во время кризиса были отложены или отменены около 400 проекторов более чем на $300 млрд. Некоторые крупные стройки, начатые еще до кризиса, близки к завершению. Так, в начале октября были закончены работы по внешней отделке Burj Dubai — самого высокого небоскреба в мире. Данные опросов, проведенных Reuters в конце сентября, показывают, что большинство экспертов считают, что спад на рынке недвижимости ОАЭ еще не завершен.

Многие эксперты предсказывают, впрочем, восстановление экономики стран Персидского залива в 2010 году, но до этого еще, как говорится, надо дожить. Пока что же спрос на длинномерный прокат в странах региона останется умеренным. Похоже, турецкие металлургические компании, сократившие закупки металлолома и полуфабрикатов, снова снижают объем производства арматуры, но для достижения рыночной стабилизации требуется время.

Цены на арматуру на ближневосточном рынке в