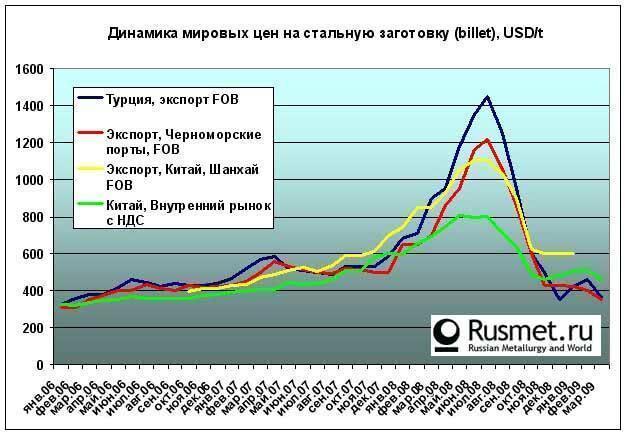

Сегодня производство стали в России практически всецело зависит от экспорта полуфабрикатов. Спрос на заготовку в январе-феврале позволил российским металлургам запустить мощности, остановленные в результате ноябрьской паники на рынке и сокращения производства. Примечателен тот факт, что в феврале многие трейдеры столкнулись с проблемой нехватки металла для пополнения своих складов. Комбинаты отказывали им в свободных объемах проката в феврале, в связи с ростом спроса на внешнем рынке. Забегая вперед, можно отметить, что похожая ситуация складывается и в марте, только причина уже совсем другая – металлурги не могут определиться по цене.

Недолго «музыка играла». Уже начиная со второй половины февраля, на мировом рынке наметился очередной спад спроса на заготовку. Внутреннее потребление металлопроката остается слабым практически по всем странам. Ближний Восток, Иран, Китай вполне удовлетворили свои текущие потребности, а именно точечные поставки в эти регионы помогали России, Турции поддерживать производство стали на определенном уровне. В результате, к началу марта, экспортные цены на полуфабрикаты в бассейнах Черного и Балтийского морей снизились на 60 – 80 долл. США за тонну, а по сообщениям отдельных экспертов снижение составило до 100 долл. США за тонну.

Таким образом, начавшийся было подъем, не подкрепленный реальным потребительским спросом, «сдулся» не успев начаться. Но, выйдя на определенный ценовой уровень по внутреннему рынку, металлурги не спешат снижать цены на металлопрокат. Напротив, по отдельным товарным позициям, пользуясь монопольным положением на рынке, цены устанавливаются на уровне, существенно превышающем даже пиковые уровни лета 2008. Но в целом, цены внутреннего рынка пока застабилизировались. Низкий спрос конечных потребителей и не стимулирует трейдеров, пополнивших склады в феврале, к дальнейшим закупкам в марте. Однако, тезис о возможном снижении отпускных цен во второй половине марта — апреле, выдвигаемый некоторыми экспертами, может оказаться несколько отличным от действительности.

Таким образом, начавшийся было подъем, не подкрепленный реальным потребительским спросом, «сдулся» не успев начаться. Но, выйдя на определенный ценовой уровень по внутреннему рынку, металлурги не спешат снижать цены на металлопрокат. Напротив, по отдельным товарным позициям, пользуясь монопольным положением на рынке, цены устанавливаются на уровне, существенно превышающем даже пиковые уровни лета 2008. Но в целом, цены внутреннего рынка пока застабилизировались. Низкий спрос конечных потребителей и не стимулирует трейдеров, пополнивших склады в феврале, к дальнейшим закупкам в марте. Однако, тезис о возможном снижении отпускных цен во второй половине марта — апреле, выдвигаемый некоторыми экспертами, может оказаться несколько отличным от действительности.

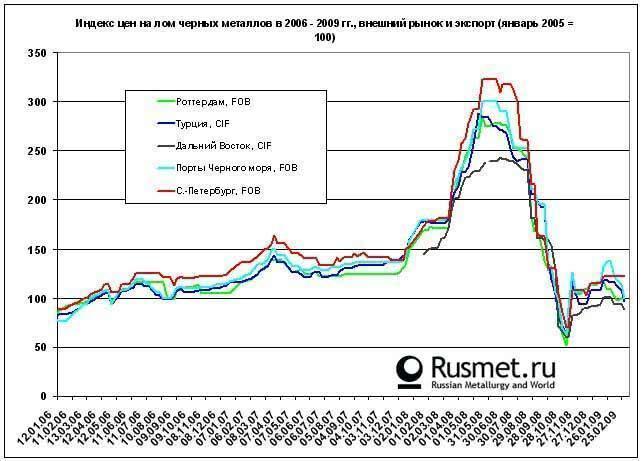

В сложившейся ситуации российские металлурги, скорее всего, будут воздерживаться от повышения закупочных цен на лом черных металлов в ближайшее время. В условиях возможного снижения производства, российские комбинаты постараются удовлетворить свои потребности в сырье за счет существующего потока лома в свой адрес и не будут его интенсифицировать до появления признаков устойчивого роста спроса на внешних рынках. Некоторые потребители лома, закупавшие его в феврале несколько «выше» рынка уже объявили о снижении с начала марта закупочных цен в интервале от 160 до 600 руб./т. В результате средняя закупочная цена на лом марки 3А на конец февраля составила 6530 руб./т.

Февральский рост цен на лом позволил металлургам несколько увеличить поток лома в свой адрес. В отличие от января, план февральских закупок выполнялся металлургами на 75 – 80%. Объем отгрузки лома на внутренний рынок в феврале более чем в 2 раза превышает объем январских поставок. Дальнейший рост объемов поставок лома на внутреннем рынке будет определяться двумя основными факторами: возвращение на рынок крупнейшего потребителя ММК, о котором поговаривают, что оно произойдет в середине марта, и сезонный рост ломосбора. В условиях сокращения производства оба этих фактора могут не привести к росту закупочных цен на лом черных металлов в ближайшем будущем.

Февральский рост цен на лом позволил металлургам несколько увеличить поток лома в свой адрес. В отличие от января, план февральских закупок выполнялся металлургами на 75 – 80%. Объем отгрузки лома на внутренний рынок в феврале более чем в 2 раза превышает объем январских поставок. Дальнейший рост объемов поставок лома на внутреннем рынке будет определяться двумя основными факторами: возвращение на рынок крупнейшего потребителя ММК, о котором поговаривают, что оно произойдет в середине марта, и сезонный рост ломосбора. В условиях сокращения производства оба этих фактора могут не привести к росту закупочных цен на лом черных металлов в ближайшем будущем.

Фактор, который на сегодняшний момент может оказать существенное влияние на рост цен на лом – улучшение конъюнктуры внешнего рынка. С одной стороны, по мнению экспертов, запасы лома на турецких заводах практически исчерпаны. Турецким металлургам придется возобновить закупки буквально на следующей неделе. Однако, Турция также зависит, в первую очередь, от состояния рынка заготовки и спад на этом направлении не сулит существенных сдвигов в ломозаготовке. Период закупок лома турецкими компаниями может быть очень кратковременным и не оказать существенного влияния на весь рынок лома. Возможно, будет заключено несколько локальных контрактов, а затем турецкие потребители снова займут выжидательную позицию. Несмотря на некоторый рост объема поставок из балтийских и северных портов, объем предложения свободного тоннажа достаточно значителен и стоимость фрахта остается без изменений.

Безусловно, основным индикатором, на сегодняшний момент будет являться рынок заготовки. Большая волатильность на этом рынке и большое число спотовых поставок будет определять «дерганный» характер сегодняшнего рынка.

Подробности тенденций на рынках проката и полуфабрикатов будут рассматриваться на семинаре «Ожидания на рынке металлопроката в 2009 г.» , который пройдет 20 марта в Москве.