/Rusmet.ru, Виктор Тарнавский/ Цены на заготовки украинского и российского производства с июля держались в интервале $430-450 за т FOB, однако в начале октября, когда одновременно пошли вниз котировки на арматуру и металлолом в странах Ближнего Востока, они все-таки не смогли удержаться от понижения. Новые предложения поступают теперь из расчета $420-430 за т FOB и, по-видимому, это не предел отступления.

Производители заготовок в странах СНГ уже в сентябре начали сокращать объем выпуска своей продукции, предвидя будущие сложности, однако уменьшение спроса оказалось слишком значительным. Турецкие прокатчики, так и не дождавшись подъема на ближневосточном рынке арматуры, сами стали сворачивать производство, уменьшился и спрос в Восточной Азии, где Китай полностью ушел с рынка, а вьетнамские компании, накопив запасов на несколько недель вперед, сократили закупки полуфабрикатов.

Фактически заготовки оказались под двойным ударом со стороны подешевевших за последние две-три недели длинномерного проката и металлолома. Экспортные котировки турецких компаний на арматуру сократились в начале октября до $470-485 за т FOB, а лом HMS № 1&2 при поставках в ту же Турцию упал в цене от более $300 за т CFR в конце сентября до $285-295 за т CFR. В такой ситуации понижение цен на полуфабрикаты было неминуемым.

Судя по всему, производителям заготовок нужно готовиться к продолжительной депрессии. Спрос на заготовки определяется, прежде всего, потребностями в готовом прокате, а в этом отношении рыночная ситуация представляется не слишком благоприятной. Ожидаемой активизации строительной отрасли стран Ближнего Востока пока не произошло, хотя многие прогнозировали расширение спроса на конструкционную сталь после Рамадана. Похоже, в странах региона в последнее время возник избыток предложения арматуры, и даже с учетом сокращения ее производства стабилизация потребует нескольких недель. Пожалуй, рассчитывать на оживление здесь придется не раньше ноября.

В то же время, падение цен на металлолом все же представляется относительно краткосрочным явлением. Нынешняя слабость рынка объясняется сочетанием сразу нескольких негативных факторов – прекращением закупок сырья Китаем, который на протяжении текущего года был крупнейшим импортером лома, а также снижением спроса со стороны турецких, европейских и американских металлургических компаний. Достаточно активизации хотя бы одного регионального рынка, чтобы цены на металлолом снова пошли вверх. Не исключено, что это произойдет уже в ноябре, когда потребители вплотную приступят к формированию зимних запасов.

Как показывает практика последних месяцев, стоимость заготовок на мировом рынке больше зависит от цен на металлолом, чем на арматуру (хотя производители, по большей части, используют в качестве сырья железную руду с ее относительно постоянными ценами). Сейчас лом падает вниз, увлекая за собой заготовки, но как только он снова начнет расти в цене, и у поставщиков полуфабрикатов появится возможность для увеличения котировок вне зависимости от ситуации на рынке длинномерного проката. Правда, для этого надо по-прежнему ограничивать объем производства, не допуская избытка предложения.

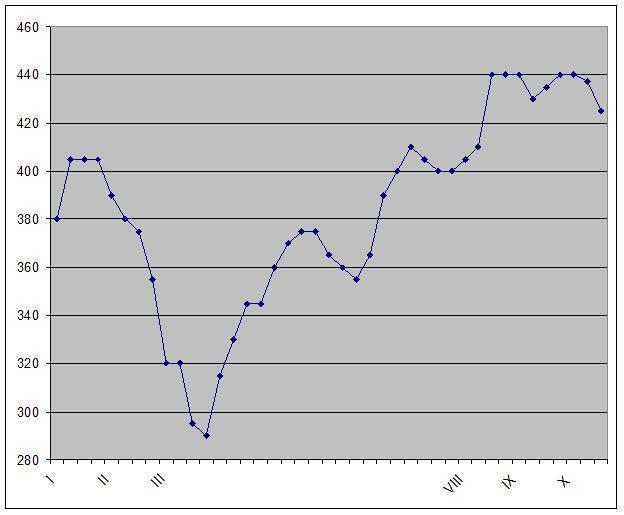

Цены на заготовки в