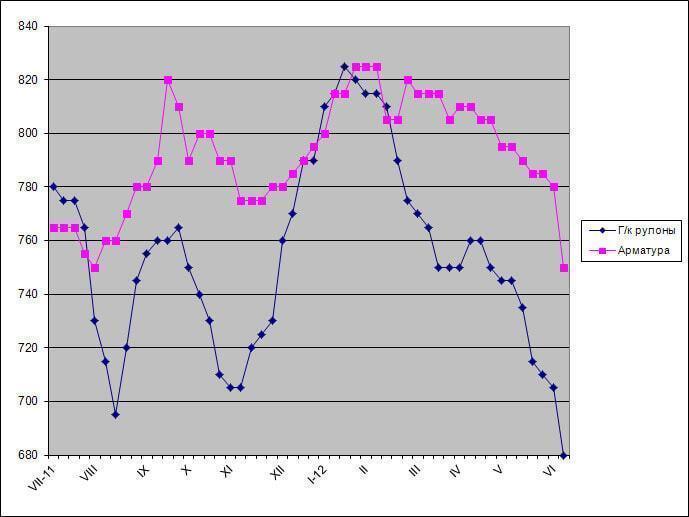

/Rusmet.ru, Виктор Тарнавский/ Вызванное отсутствием спроса со стороны крупнейших зарубежных потребителей беспрецедентное падение цен на металлолом в США, составившее за первую половину июня около $60 за т, нанесло сильнейший удар по американскому рынку проката. За последние две недели котировки как на длинномерную, так и на листовую продукцию сократились, по меньшей мере, на $30-35 за метрическую т. При этом, нынешняя стоимость арматуры в США в последний раз отмечалась на местном рынке год тому назад, а горячекатаные рулоны подешевели до минимального уровня с декабря 2010 года.

После того как в начале июня ведущие производители длинномерного проката в США опустили официальные отпускные цены на $30 за короткую т ($33 за метрическую т), стоимость арматуры указывается ими в интервале $740-760 за метрическую т EXW. Однако, по данным трейдеров, реальные сделки, как правило, осуществляются из расчета менее $740 за т EXW.

Аналогичная картина наблюдается и на американском рынке горячего проката. К середине июня поставщики снизили на них цены до около $680 за т EXW, но некоторые компании готовы идти и на более значительные уступки. Сообщалось о сделках на уровне менее $600 за короткую т ($661) EXW, который ранее признавался большинством специалистов пределом отступления, дном, при достижении которого должна была быть достигнута стабилизация.

Впрочем, как отмечают аналитики, ситуация на американском рынке горячекатаных рулонов сейчас гораздо менее благоприятная для металлургов, чем в секторе длинномерного проката, где спрос и предложение относительно сбалансированы, а основным фактором, вызвавшим падение цен, стало именно резкое удешевление металлолома, причем, не только в самих США, но и в других странах. Производители в ряде стран благодаря снижению затрат на сырье опустили цены на свою готовую продукцию, в том числе, предназначенную для американского рынка. В начале июня американский рынок оказался просто заваленным предложениями турецкой и южноевропейской арматуры по $645-675 за т CFR и китайской катанки по $670-680 за т CFR.

В то же время, в секторе плоского проката конкуренция из-за рубежа ощущается в США, в основном, на рынке толстолистовой стали, где внутренние цены все еще заметно превышают импортные. В июне предложения на поставку горячекатаных рулонов в США приходили только из Мексики, в то время как российские, китайские и европейские металлурги особой активности не проявляют. Или, можно сказать и так, американские покупатели не высказывают интереса к их предложениям.

Однако в США в настоящее время нет спроса и на местный горячий прокат. Промышленные компании уменьшили загрузку мощностей в свете приближающегося периода летних отпусков, а дистрибуторы в условиях падающего рынка откладывают закупки, намереваясь возобновить их лишь когда цены на металл достигнут «дна». При этом, как правило, американские торговые компании располагают неплохими запасами и, по некоторым оценкам, могут позволить себе паузу до июля.

Закрытие заводов RG Steel пока не оказало никакого влияния на рынок, поскольку компания продолжает продавать накопившуюся продукцию со складов, причем, используя свою привычную политику демпинга. По данным American Iron & Steel Institute (AISI), средний уровень загрузки мощностей в американской металлургической отрасли остается высоким (более 76% в первую неделю июня). Существенного снижения этого показателя можно будет ждать только в июле-августе, когда на ряде заводов пройдут запланированные ремонты.

Судя по всему, тогда же – в конце июля или начале августа – американские металлурги ожидают увеличения реального и видимого спроса на стальную продукцию. Стало быть, и на новый рост цен они смогут рассчитывать не раньше конца лета.

Цены на прокат в США, $/метрическую т EXW