/Rusmet.ru, Виктор Тарнавский/ В

последнее время спрос и предложение длинномерного проката выглядят относительно

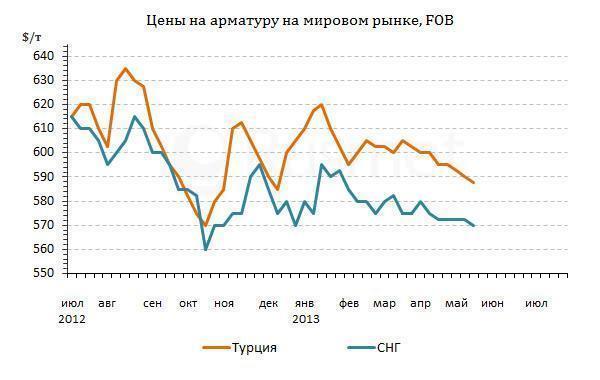

сбалансированными. Снижение стоимости турецкой арматуры до менее $600 за т FOB устроило большинство потребителей, которые в апреле

возобновили закупки этой продукции. В начале мая спрос, сконцентрированный, в

основном, в странах Персидского залива, находился на относительно высоком

уровне. В частности, сообщалось о поставках крупных партий арматуры в ОАЭ, где

трейдеры запасаются прокатом перед приближающимся Рамаданом (начинается 9

июля).

Правда, активизация

потребителей не помогла турецким производителям удержать цены от нового

понижения. Покупатели ориентировались, в первую очередь, на подешевевший в

последнее время металлолом. Поэтому предложения со стороны трейдеров из

Саудовской Аравии и ОАЭ поступали на уровне $580-590 за т FOB, а новые заказы, предполагающие поставку в конце июня –

начале июля, вообще предполагают цены порядка $575-580 за т FOB. Впрочем, металлургические компании пока не в убытке,

так как лом в мае понизился в большей степени, нежели арматура.

Строительная отрасль

в странах Персидского залива в настоящее время переживает настоящий бум, что и

объясняет повышенный спрос на конструкционную сталь. Однако за пределами этого

региона дела идут далеко не так благополучно. В Турции строительные компании в

конце апреля – начале мая несколько активизировали свою деятельность, но

обороты все равно остаются ниже ожидаемых. Причем, ситуация в турецкой

строительной отрасли видится достаточно нестабильной. Поэтому как конечные

потребители, так и дистрибуторы стараются не создавать значительных запасов

стальной продукции. Внутренние цены на арматуру в Турции в первых числах мая

провалились до $595-605 за т EXW, потом прибавили

порядка $5 за т, но все равно остаются неустойчивыми.

В отличие от

прошлого года, не проявляет особой активности Ирак. В стране обострились

отношения между центральным правительством и руководством курдской автономии на

севере, а финансирование крупных строительных проектов происходит с большими

перебоями. Кроме того, определенную роль сыграл и ввод в строй новых мощностей

по производству длинномерного проката в самом Ираке. Ближе к середине мая

турецкие компании продавали арматуру в Ирак не более чем по $600-605 за т EXW, а украинские экспортеры получали встречные предложения

на уровне менее $570 за т FOB. Пока что котировки

на арматуру производства СНГ находятся в пределах $565-575 за т FOB, но во второй половине текущего месяца они, скорее

всего, понизятся.

Египет, как и ранее,

находится вне рынка. В принципе, в июне прекращается действие импортной пошлины

на арматуру, введенной в конце прошлого года, а решение о ее продлении пока не

принято. Однако спрос на прокат в стране упал до такой степени, что даже

местные производители вынуждены сбывать эту продукцию себе в убыток, лишь бы

получить хоть какой-то доход. Никакого прогресса не наблюдается и в Ливане, где

экономика находится на спаде в силу неблагоприятных политических факторов.

Как считают

аналитики, нынешнее увеличение спроса на конструкционную сталь (там, где оно

есть) представляет собой последний всплеск активности перед Рамаданом. Как

ожидается, вскоре спрос упадет и останется на минимальном уровне, по меньшей

мере, до середины августа. Судя по всему, металлургические компании отреагируют

на это сокращением объема выпуска. Цены на длинномерный прокат в регионе, скорее

всего, сохранят относительную стабильность и будут зависеть, прежде всего, от

стоимости металлолома в Турции.