/Rusmet.ru, Виктор Тарнавский/ Начавшийся в сентябре спад на мировом рынке стали в следующем месяце значительно ускорился. В течение октября стоимость стальной продукции на основных региональных рынках сократилась на $50-70 за т, оказавшись на самом низком уровне с ноября-декабря 2010 года. При этом, падение еще не прекратилось. Вследствие перепроизводства, с одной стороны, и доминирующих на рынке негативных ожиданий, с другой, металлурги вынуждены идти на все новые и новые уступки. Основные вопросы теперь звучат так: как долго еще будет продолжаться спад и как низко могут опуститься цены в итоге? Пока прогнозы выглядят не слишком утешительными для поставщиков.

Проблемы реальной экономики

В последние месяцы основное внимание средств массовой информации приковано к проблемам глобального финансового сектора. Рекордный рост государственного долга в США и Японии, снижение американского кредитного рейтинга, усилия Европейского Союза, направленные на решение греческой проблемы, трудности западных банков, связанные с большими объемами греческих ценных бумаг на балансах, – все эти и другие сходные темы постоянно находятся в фокусе общественного интереса. Однако основные потери несет пока реальная экономика.

Антикризисная политика западных стран и международных организаций во главе с МВФ сводится, по большому счету, к одному: нужно меньше тратить и жить по средствам. Но современная западная экономика на протяжении, по крайней мере, последней четверти века была основана, прежде всего, на потреблении. Потребительский рынок, поглощавший разнообразные товары на триллионные суммы, обеспечивал постоянный сбыт для множества компаний, поставляющих эти товары, а опосредованно – для производителей промышленного оборудования и экспортеров природных ресурсов. Нынешние же меры жесткой экономии, направленные на сокращение государственных расходов и снижение объемов кредитования реального сектора (потому что от банков все жестче требуют предоставлять займы только надежным клиентам), как раз ведут к уменьшению потребления и тем самым подрывают всеобщее благосостояние.

Сейчас еще трудно судить, насколько сильно «просела» экономика западных стран, где всерьез взялись за борьбу с избыточными долгами. В Греции в сентябре безработица превысила 16%, а спад ВВП по итогам текущего года оценивается специалистами МФВ в 5,5%. В Китае объем экспорта в августе текущего года более чем на 24% превышал показатели аналогичного периода годичной давности, а в сентябре уже уступал им более 17%. Рынку требуется меньше товаров, из-за того что их стали меньше покупать.

Похоже, мировая экономика в ближайшие месяцы будет переживать второй (после осени 2008 года) кризис «недопотребления». Причем, если ранее падение спроса на потребительские товары (и далее по цепочке) объяснялось, прежде всего, обвалом кредитного рынка и прекращением «избыточного» потребления, то теперь рынок сужается уже вследствие общего роста безработицы и снижения жизненного уровня населения, которому придется вынести основную тяжесть «борьбы с финансовым кризисом. В 2010 году казалось, что экономика идет на поправку, а спрос на товары, оборудование и природные ресурсы снова пошел в рост. Теперь этот процесс может опять надолго прерваться.

Для мировой металлургической промышленности это означает новое сокращение объемов потребления стальной продукции. Пока оно не настолько серьезное, как в 2008 году – все же, если три года тому назад основная тяжесть кризиса пришлась на крупнейшие западные страны, в сейчас – на периферию Евросоюза (Греция, Испания, Италия, возможно, некоторые страны Восточной Европы). Однако производители стали оказались не готовыми к такому развитию событий.

В сентябре глобальное производство стали, по данным World Steel Association (WSA), было всего на 0,5% меньше, чем в предыдущем месяце. При этом, в Европе произошел значительный рост по сравнению с августом, а в Китае был зафиксирован относительно скромный спад. В течение сентября эти излишки пока не оказывали серьезного давления на рынок. Да и металлурги еще летом обеспечили себя заказами по октябрь включительно. Однако когда производители попытались заключить контракты на ноябрь, выяснилось, что рынок совершенно не готов принять эту продукцию из-за доминирующих на нем негативных ожиданий.

Практически повсеместно конечные потребители перешли на «точечные» закупки металла, обеспечивающие лишь текущие потребности в нем. Дистрибуторы минимизируют объемы запасов, избегая значительных закупок во время спада. Пока цены идут вниз, прокат, лежащий на металлобазе, ‒ это прямой убыток, а каждая неделя выжидания приносит реальную выгоду. К тому же, приближается конец года, когда с точки зрения бухгалтерской отчетности выгодно показать наименьший уровень резервов.

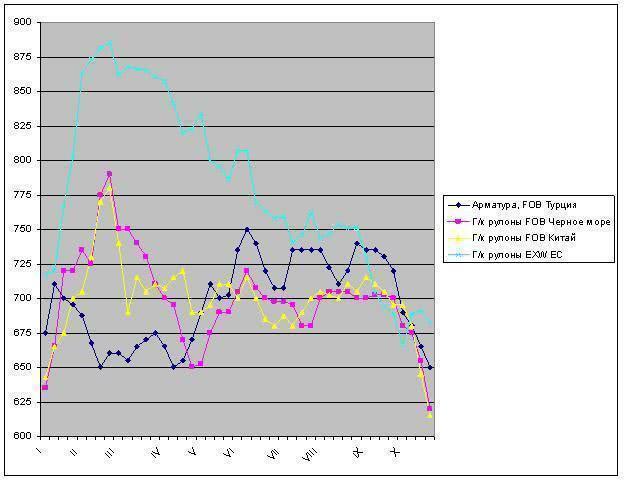

Но и металлургам совершенно не нужно завершение года с большими объемами непроданной продукции. Поэтому, чем ближе было начало ноября, тем более значительными были уступки со стороны продавцов. В последнюю неделю октября некоторые поставщики горячекатаных рулонов из Украины и Китая опустили цены на эту продукцию до менее $600 за т FOB – впервые с начала декабря прошлого года. Еще ранее – опять-таки, впервые с прошлого декабря – подешевели на ближневосточном рынке заготовки.

По состоянию на конец октября политика уступок пока не принесла реальных результатов. Спрос на стальную продукцию остается низким. Причем, судя по всему, это объясняется уменьшением не только видимого потребления, отражающего движение складских запасов, но и реального. Возможно, промышленники, помнящие уроки 2008 года, перегибают палку, но в последние несколько недель в реальном секторе экономики западных стран, прежде всего, непосредственно завязанном на потребительский рынок, происходит заметное сжатие. Компании, опасаясь в конце года остаться с непроданными излишками, уменьшают выпуск. Соответственно, они не нуждаются в прежних объемах металла.

Дальнейшее развитие событий, как и ранее, будет всецело зависеть от общего состояния экономики и финансового сектора западных стран. Впереди видны два возможных пути, но развилка между ними еще не пройдена.

Две дороги

Нынешний кризис вызвали финансисты, они же могут его прекратить. В конце октября лидеры Европейского Союза в основном договорились о том, как они будут помогать Греции. Если этот план, предусматривающий списание половины греческого долга, очередные 100 млрд. евро финансовой помощи, поддержку в пополнении капитала банков – кредиторов греческого правительства, будет утвержден и начнет воплощаться в жизнь, это может успокоить как инвесторов, так и промышленников.

В этом случае рынок стали в ноябре пройдет через крайнюю точку спада, за которым последует восстановление. По крайней мере, эту точку зрения высказывают американские сталелитейные компании, ожидающие существенного увеличения спроса на прокат в первой половине 2012 года по сравнению с провальным четвертым кварталом 2011-го. Правда, для Европы даже оптимистичные прогнозы выглядят не слишком благоприятными. Например, региональная ассоциация Eurofer предсказывает, что в будущем году рост потребления стали в регионе составит всего 2%. Из-за проблем на европейском потребительском рынке трудности будет испытывать и Китай. Как сейчас полагают аналитики, темпы роста спроса на сталь в стране в 2012 году сократятся вдвое по сравнению с текущим годом.

Однако подобная стагнация – это еще не худший вариант. Существует угроза возникновения в экономике западных стран своеобразного «порочного круга». Антикризисные меры, основанные на жесткой экономии, приводят к ликвидации рабочих мест в госсекторе, сокращению правительственных и частных инвестиций и соответственно – к ослаблению потребительского рынка. Люди, боясь за свое будущее, меньше тратят и стараются что-то сберечь на «черный день». Из-за сокращения объемов потребления падают доходы и прибыли компаний, которые в ответ стремятся уменьшить затраты, а в странах Запада этот эффект достигается, прежде всего, за счет ликвидации «избыточных» мощностей и рабочих мест. В Китае и других развивающихся странах сокращаются заказы от западных клиентов, соответственно, местные фирмы отказываются от запланированных закупок западного промышленного оборудования, производители которого в ответ тоже уменьшают затраты. В итоге растет безработица, обеспокоенные люди тратят еще меньше, и круг замыкается. В этом случае спад может оказаться намного более разрушительным и продлиться до тех пор, пока правительства западных стран не перейдут от поддержки банков к поддержке реального сектора. Однако при этом им придется отказаться от своей нынешней либеральной ультрарыночной идеологии, что будет очень не просто.

Пессимистические ожидания наиболее распространены в настоящее время в Европе, которая при любом раскладе окажется в центре нового кризиса. В конце октября некоторые европейские дистрибуторы заявляли о возможности приобретения горячего проката в ноябре-декабре при условии понижения цены до менее $630 (450 евро) за т с доставкой, а в первом квартале 2012 года они не исключали и удешевления данной продукции до около $500 за т. Подобные неблагоприятные прогнозы делают в последнее время и некоторые китайские специалисты.

Пока мировая экономика балансирует между этими двумя вариантами – плохим и худшим. Но в любом случае металлургам необходимо учитывать, что в ближайшие месяцы спрос на стальную продукцию остается низким. Поэтому без сокращения объемов производства не обойтись. В сентябре-октябре наибольшую активность в этом отношении проявляли европейские компании – Arcelor Mittal, Riva, Thyssen Krupp, Tata Steel Europe. В середине октября их примеру последовали и китайские производители. По данным национальной металлургической ассоциации CISA, во второй декаде октября среднедневная выплавка стали сократилась до менее 1,80 млн. т по сравнению с более 1,93 млн. т в предыдущие 10 дней. Очевидно, в ноябре аналогичную политику придется проводить металлургам и из других регионов.

Единственное, что в этой обстановке может немного повысить настроение производителей стали, ‒ это снижение цен на сырье. На спотовом рынке железной руды в октябре произошел настоящий обвал: за месяц этот материал подешевел более чем на 25% из-за падения спроса в Китае. В последние дни месяца стоимость австралийской 62%-ной руды Pilbara составляла около $115-120 за т CFR Китай. Не исключено, что в дальнейшем этот материал впервые с 2009 года опустится до менее $100 за т. В отличие от металлургов, железорудные компании пока и не думают приступать к уменьшению объемов выпуска. Возможно, в ближайшее время им придется убедиться в ошибочности этого решения.

Точно так же идут вниз и цены на металлолом. В конце октября котировки на американский материал HMS № 1&2 (80:20) на основных рынках находились в интервале $420-440 за т CFR, но до конца года не исключается их понижение до менее $400 за т CFR.

В целом следует ожидать, что ноябрь будет весьма трудным месяцем для металлургов. По крайней мере, октябрьский спад явно продолжится и в следующем месяце. Дальнейшие же перспективы будут определяться даже не состоянием мировой экономики, а, скорее, ожиданиями участников рынка. Пока потребители стальной продукции не уверятся в том, что худшее не впереди, а позади, рассчитывать на серьезный рост цен на нее не приходится.

В лучшем случае, перелом в настроениях произойдет еще до конца ноября. Тогда можно будет даже рассчитывать на достаточно быстрый подъем цен благодаря эффекту отложенного спроса. В худшем, падение не прекратится и до конца текущего года.

Цены на некоторые виды стальной продукции в