/Rusmet.ru, Виктор Тарнавский/ В последние несколько недель спрос на плоский прокат в странах Ближнего Востока находится на низком уровне. Конечное потребление в большинстве отраслей довольно слабое, а дистрибуторы поддерживают складские запасы на относительно постоянной отметке и поэтому предпочитают заключать «точечные» сделки на поставки небольших партий продукции. Впрочем, стабильность котировок в других регионах мира позволяет поставщикам удерживать цены от спада, хотя и рост в нынешних условиях выглядит проблематичным.

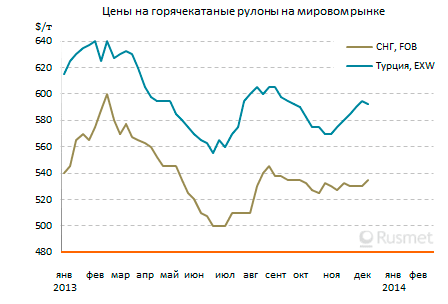

В Турции повышение внутренних цен на горячий прокат, продолжавшееся с конца октября, в декабре постепенно сошло на нет. Местные металлургические компании предлагают февральскую продукцию по $590-600 за т EXW, хотя при заключении реальных сделок котировки могут опускаться до $585 за т. Существенных изменений здесь в ближайшем будущем не ожидается.

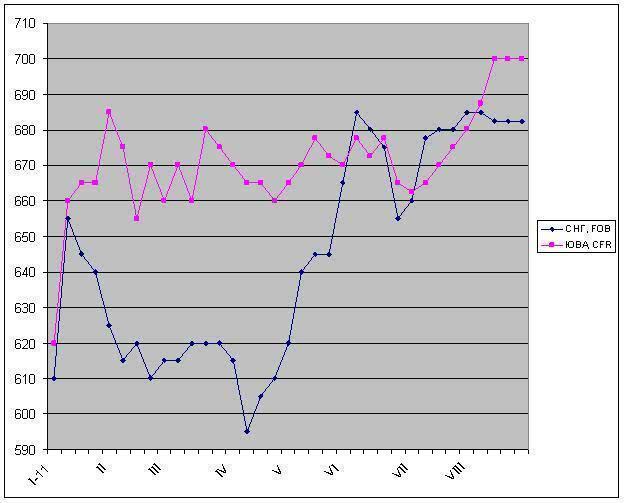

Стремление потребителей не подписывать контракты с длительными сроками доставки обуславливает достаточно высокий спрос турецких компаний на импортную продукцию. Производители из СНГ, открыв торговлю январским прокатом, настаивают на повышении цен по сравнению с предыдущим месяцем. При этом, определенных успехов добилась украинская группа «Метинвест», продав в Турцию несколько десятков тысяч тонн горячекатаных рулонов по $525-535 за т FOB. Правда, ранее, она запрашивала до $540 за т FOB, но и достигнутый результат можно считать заметным прогрессом по сравнению с $510-525 за т FOB в ноябре.

Стремление потребителей не подписывать контракты с длительными сроками доставки обуславливает достаточно высокий спрос турецких компаний на импортную продукцию. Производители из СНГ, открыв торговлю январским прокатом, настаивают на повышении цен по сравнению с предыдущим месяцем. При этом, определенных успехов добилась украинская группа «Метинвест», продав в Турцию несколько десятков тысяч тонн горячекатаных рулонов по $525-535 за т FOB. Правда, ранее, она запрашивала до $540 за т FOB, но и достигнутый результат можно считать заметным прогрессом по сравнению с $510-525 за т FOB в ноябре.

Для российских компаний турецкий рынок пока практически закрыт. Из-за увеличения затрат на фрахт горячекатаные рулоны, отгружаемые из Петербурга, достигают в цене $590 за т CFR и более, что не устраивает покупателей. В черноморских портах цены составляют порядка $540-545 за т FOB, что лишь незначительно превышает уровень прошлого месяца, однако турецкие потребители настаивают на уступках.

Впрочем, во второй половине декабря российские экспортеры могут рассчитывать на заключение сделок на этом направлении. Вследствие повышения курса евро по отношению к доллару европейский горячий прокат выглядит на турецком рынке менее конкурентоспособным по сравнению с первыми числами декабря, когда поставки этой продукции из Восточной Европы осуществлялись по $575-580 за т CFR. В настоящее время котировки приблизились к отметке $590 за т CFR и имеют номинальный характер.

В отличие от Турции, в странах Персидского залива в течение последних двух недель сохранялась спокойная обстановка. На региональном рынке доминирует горячий прокат из Саудовской Аравии и Индии, который поставляется в ОАЭ по $560-570 за т CFR. Примерно на этот же уровень ориентируются и украинские поставщики. Китайские горячекатаные рулоны предлагаются по $570-580 за т CFR, но эти предложения имеют лишь очень ограниченный успех. Так же не пользуется спросом и продукция марки SAE1006 японского и корейского производства, которая достигает $600 за т CFR.

В последнее время ближневосточный рынок плоского проката, за исключением, пожалуй, турецкого, практически не играет самостоятельной роли и ориентируется на процессы, происходящие в Европе и Восточной Азии. В этой связи в ближайшие несколько недель в этом регионе можно ожидать незначительного повышения котировок на листовую сталь при сохранении относительно низкого уровня спроса.