/Rusmet.ru, Виктор Тарнавский/ Мировой рынок металлолома после кризиса 2008 года практически не подвергается сильным ценовым колебаниям. На нем действуют два мощных ограничителя: сверху ‒ фиксированные цены на арматуру в Саудовской Аравии, которые не дают подняться котировкам на длинномерный прокат на всем Ближнем Востоке, снизу ‒ стоимость лома на китайском рынке, которая в значительной мере определяет объемы китайского импорта данного сырья. Однако в последние полтора месяца, после небольшого повышения в середине февраля, мировые цены на металлолом во всех основных регионах практически находятся на одном уровне.

В Турции металлолом практически не отреагировал ни на подъем внутренних цен на длинномерный прокат в начале марта, ни на их спад в середине, ни на новое повышение в конце месяца. Стоимость лома HMS № 1&2 (80:20) американского происхождения все это время находилась в интервале $440-450 за т CFR. Ее увеличение до около $445-450 за т CFR в последние дни марта было обусловлено, по большей части, ростом тарифов на фрахт.

Турецкий рынок металлолома, действительно, находится в состоянии некоего равновесия. С одной стороны, производство стали в стране в первые два месяца текущего года возросло на 13,4% по сравнению с аналогичным периодом годичной давности. При этом, наиболее существенный подъем (порядка 15%) наблюдается именно в секторе длинномерного проката. Это, безусловно, способствует расширению спроса на лом. Однако, с другой стороны, турецкие компании в нестабильной ситуации не решаются создавать значительные резервы сырья и воздерживаются от крупных закупок.

Недостатка в потенциальных поставщиках металлолома в Турции нет: помимо американских, это европейские, румынские, украинские, российские компании. Причем, если ранее для турецкого рынка лома были характерны весьма резкие колебания, а периоды интенсивных закупок сменялись длительными паузами, то в последние полтора месяца спрос имеет более равномерный характер. Сделки заключаются постоянно, что помогает поддерживать котировки примерно на одном уровне. В то же время, нет и ажиотажа который мог бы спровоцировать новый скачок.

Стабильности цен на металлолом в Средиземноморье способствует также недавнее повышение курса евро по отношению к доллару. Теперь европейские трейдеры уже не могут прибегать к демпингу. Кроме того, во второй половине марта немного активизировался спрос на лом со стороны южноевропейских компаний, пополняющих запасы сырья в надежде на некоторое оживление регионального рынка длинномерного проката во втором квартале.

В США внутренние котировки на металлолом в апреле, скорее всего, не изменятся существенно по сравнению с мартом, хотя некоторое понижение весьма вероятно. Но местные поставщики лома благодаря устойчивому спросу со стороны Турции могут выбирать между металлургическими заводами и экспортом. Вследствие этого обстановка на рынке спокойная.

В Восточной Азии в середине марта интерес к приобретению металлолома проявляли многие компании из Индии, Кореи, Тайваня, Вьетнама, что способствовало некоторому увеличению котировок. К концу месяца спрос сократился, так как покупатели, пополнив запасы, покинули рынок. Тем не менее, американские компании пока не идут на уступки, предлагая лом HMS № 1&2 (80:20) в контейнерах по $450-460 за т CFR. В Индии цены на этот материал могут достигать $470 за т CFR. Крупнотоннажные поставки практически не проводятся. Китайские компании не проявляют особого интереса к приобретению импортного лома из-за относительно низких внутренних цен ‒ порядка $520-525 за т с доставкой в восточных провинциях. При стоимости американского лома более $450 за т CFR он менее выгоден для китайских металлургов, чем местные ресурсы.

Но найти сейчас в Восточной Азии дешевый лом не просто. В Японии ценовой маятник опять качнулся вверх после некоторого спада в начале марта. Внутренние цены опять идут вверх в соответствии с подорожанием длинномерного проката, а экспортные котировки на материал Н2 находятся в интервале $410-415 за т FOB.

Принято считать, что с наступлением весны поставки металлолома на рынок расширяются в силу сезонных факторов, а цены идут вниз. Но в последние годы более весомым фактором обычно становится подорожание длинномерного проката во втором квартале. В текущем году этого подъема, скорее всего, не произойдет, котировки на арматуру на Ближнем Востоке, в Европе и Восточной Азии останутся относительно постоянными. Соответственно, и металлолом в обозримом будущем должен сохранить стабильность.

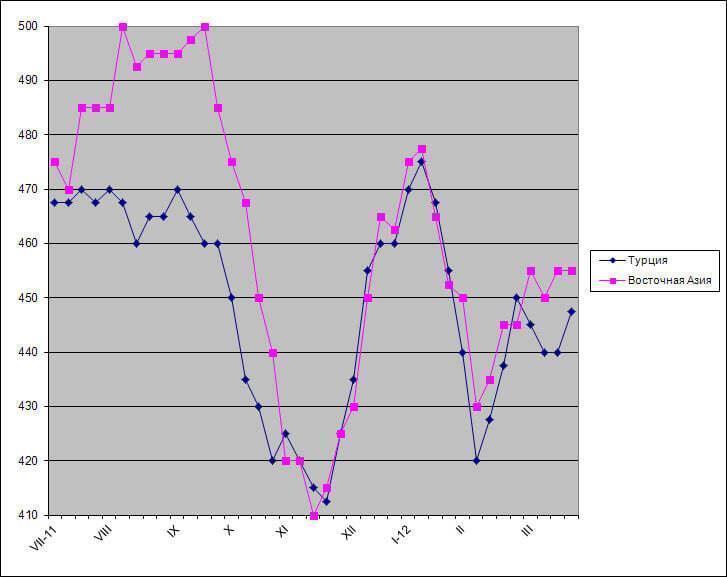

Цены на металлолом HMS № 1&2 (80:20) на мировом рынке, $/т CFR