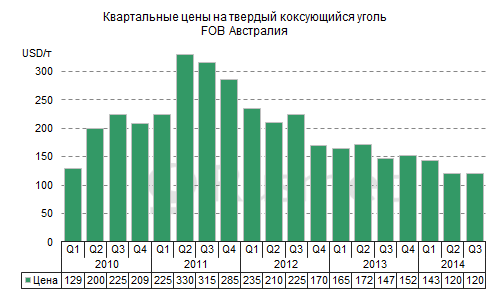

/Rusmet.ru, Виктор Тарнавский/ В конце июня на мировом рынке коксующегося угля определились цены на третий квартал. Компании Anglo American и Nippon Steel & Sumitomo Metal Corp заключили базовое соглашение, в соответствии с которым стоимость «твердого» австралийского материала в ближайшие три месяца составит $120 за т FOB – столько же, сколько и во втором квартале.

Достижению этого компромисса предшествовали достаточно долгие переговоры, в ходе которых как поставщики угля, так и их клиенты в металлургической отрасли не без оснований рассчитывали на некоторое изменение сложившегося на рынке баланса в свою пользу.

Так, в частности, Anglo American в середине июня ожидала заключения контракта на уровне $122-123 за т FOB Австралия, что примерно соответствовало уровню июльских соглашений, подписанных BHP Billiton Mitsubishi Alliance (BMA) – крупнейшим в мире экспортером коксующегося угля. Это австралийско-японское совместное предприятий в июле будет поставлять «твердый» коксующийся уголь по $123 за т FOB.

Так, в частности, Anglo American в середине июня ожидала заключения контракта на уровне $122-123 за т FOB Австралия, что примерно соответствовало уровню июльских соглашений, подписанных BHP Billiton Mitsubishi Alliance (BMA) – крупнейшим в мире экспортером коксующегося угля. Это австралийско-японское совместное предприятий в июле будет поставлять «твердый» коксующийся уголь по $123 за т FOB.

Ожидания поставщиков базировались, в первую очередь, на некотором сокращении объема предложения на мировом рынке. Низкие цены на коксующийся уголь, установившиеся еще в конце первого квартала, сделали добычу этого сырья невыгодным для ряда компаний. Так, у ведущих североамериканских поставщиков себестоимость «твердого» коксующегося угля оценивается в $140-150 за т. Нерентабельными на данный момент являются и ряд австралийских шахт. В последние несколько месяцев несколько американских производителей заявили о закрытии угледобывающих предприятий, а австралийские компании стараются снизить долю коксующегося угля в объеме поставок в пользу более выгодного для них энергетического.

Тем не менее, в той же Австралии продолжается ввод в строй новых мощностей. По оценкам национального бюро ресурсов (BREE), в 2014/2015 финансовом году (июль/июнь) экспорт коксующегося угля составит около 180,5 млн. т против около 175 млн. т в предыдущем периоде. При этом, прошлогоднее увеличение спроса на этот материал на мировом рынке сменилось спадом. Китай в этом году сократил внешние закупки коксующегося угля вследствие расширения собственного производства. В Индии, покрывающей порядка 65% потребностей в данном сырье за счет импорта, упали темпы роста производства стали.

Цены на «твердый» австралийский коксующийся уголь на спотовом рынке после более чем 20%-ного падения в первом квартале уже более трех месяцев подряд не выходят за пределы интервала $110-120 за т FOB Австралия. При этом, во второй половине июня они опустились практически к его низшей границе. Перспективы на июль выглядят также не слишком обнадеживающими для поставщиков. Как ожидается, Китай будет и дальше уменьшать импорт, поэтому цены по-прежнему останутся под давлением. По прогнозу BREE, средний уровень цен в 2014 году не превысит $123 за т FOB, таким образом, подорожание угля во втором полугодии выглядит маловероятным.

Как отмечают аналитики, на мировом рынке коксующегося угля в настоящее время идут процессы концентрации. Долгосрочное падение котировок заставляет производителей с высокой себестоимостью (как правило, это некрупные компании) выходить из игры, в то время как гиганты, наоборот, увеличивают долю рынка. При этом, ведущие корпорации менее чувствительны к низким ценам и поэтому вряд ли будут предпринимать какие-либо меры, направленные на выправление рыночного баланса. Если в ближайшие месяцы не произойдет каких-либо природных катастроф наподобие наводнения на востоке Австралии зимой 2010 года, мировые цены на коксующийся уголь останутся невысокими не только в текущем, но и в следующем году.