/Rusmet.ru, Виктор Тарнавский/ В июле и начале августа большинство китайских специалистов придерживались достаточно оптимистичных взглядов по отношению к национальному рынку стали. Предполагалось, что спрос на прокат в августе пойдет вверх, что создаст условия для долгожданного повышения котировок. Однако пока что нынешняя обстановка не дает повода для оптимизма.

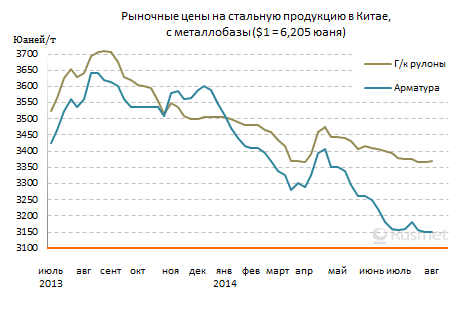

Стоимость основных видов стальной продукции в Китае продолжает сокращаться, а на Шанхайской фьючерсной бирже цены на арматуру по январским контрактам опустились ниже отметки 3000 юаней ($488) за т. Это очередной «антирекорд» с момента начала торгов по этой товарной позиции в марте 2009 года. Постепенно снижаются и котировки на плоский прокат. По данным MySteel, средний уровень рыночных цен на коммерческие горячекатаные рулоны в крупнейших городах страны впервые с осени 2009 года упал ниже 3350 юаней ($545 по нынешнему курсу) за т при поставке с металлобазы.

Основной причиной слабости национального рынка специалисты называют продолжающийся спад в строительной отрасли. Хотя правительство еще в июле заявило о намерении поддержать экономику посредством запуска ряда крупных инфраструктурных проектов и активизации железнодорожного строительства, в реальности до начала работ еще далеко, а спрос на конструкционную сталь остается ограниченным.

Основной причиной слабости национального рынка специалисты называют продолжающийся спад в строительной отрасли. Хотя правительство еще в июле заявило о намерении поддержать экономику посредством запуска ряда крупных инфраструктурных проектов и активизации железнодорожного строительства, в реальности до начала работ еще далеко, а спрос на конструкционную сталь остается ограниченным.

Несмотря на некоторое оживление в секторе жилищного строительства, особенно, социального назначения, в целом ситуация в отрасли продолжает оставаться неблагоприятной для металлургов. Средний уровень цен на недвижимость в крупных городах снижается с мая, темпы роста капиталовложений в строительство по-прежнему падают. По данным брокерской компании Centaline Property Agency, за первые семь месяцев текущего года 20 ведущих девелоперских компаний страны инвестировали в приобретение земельных участков под строительство 182,5 млрд. юаней ($29,7 млрд.), что на 38% меньше, чем за тот же период предыдущего года.

Ко всему этому следует прибавить хронический избыток предложения. После некоторого уменьшения в июле выплавка стали в Китае в первой декаде августа снова пошла на подъем и достигла 2,325 млн. т в день. Причем, по данным национальной металлургической ассоциации CISA, основной рост произошел за счет крупных компаний, стремящихся по максимуму использовать выгодное для них соотношение между ценами на сырье (железная руда и коксующийся уголь) и готовый прокат. Так, в провинции Хэбэй, главном металлургическом центре страны, уровень загрузки плавильных мощностей в начале августа достиг 97%.

Многие производители в последние месяцы стремились наращивать экспорт, но интенсивные продажи в первом полугодии привели к переполнению внешнего рынка. Поэтому металлургам приходится снова переключаться на внутренний рынок и тема самым лишь увеличивать напряжение на нем.

Сталелитейные компании продолжают надеяться на традиционный рост деловой активности в сентябре-октябре, но практически не рассчитывают на повышение котировок. Baosteel, Angang, Hebei Steel и большинство других крупных производителей заявили, что не будут пересматривать отпускные цены в сентябре, оставив их на августовском уровне. Похоже, сами металлурги уже смирились с тем, что в обозримом будущем стальная продукция будет стоить дешево, и поэтому уделяют наибольшее внимание сокращению затрат.